Organisation de la consolidation :

centralisée ou décentralisée ? Directe ou par palier ?

ANASS RADI

Expert IFRS

- mis à jour le 22 avril 2026

- 12:00

- 00Min

- 00Sec

- 1. Consolidation centralisée vs décentralisée

- 2. Consolidation directe vs consolidation par palier

- 3. L’organisation humaine de la consolidation : équipe, gouvernance et contrôle interne

- 4. La consolidation ESG (extra-financière)

- 5. Comment choisir le modèle d’organisation le plus adapté à son groupe ?

L’organisation de la consolidation : un choix technique… et stratégique

On parle souvent de périmètre, de méthodes, de contrôle ou de retraitements IFRS.

Mais on parle rarement d’un sujet pourtant fondamental : Comment la consolidation est-elle organisée au sein du groupe ?

Or, l’organisation de la consolidation influence directement :

- la fiabilité des comptes,

- la rapidité des clôtures,

- la qualité du contrôle interne,

- la relation avec les auditeurs,

- la capacité à absorber des acquisitions.

La consolidation n’est pas seulement une technique comptable. C’est un processus structuré qui implique :

- la consolidante,

- les directions financières des consolidées,

- parfois des sous-groupes intermédiaires,

- et de plus en plus des centres de services partagés.

Deux grandes questions structurent ce sujet :

- La consolidation est-elle centralisée ou décentralisée ?

- Le groupe consolide-t-il directement toutes les entités ou procède-t-il par paliers intermédiaires ?

Il n’existe pas de modèle universel. Mais il existe des logiques cohérentes selon :

- la taille du groupe,

- la complexité du périmètre,

- la culture de gouvernance,

- et les outils utilisés.

Comprendre ces modèles permet de structurer une organisation robuste et adaptée à la réalité économique du groupe.

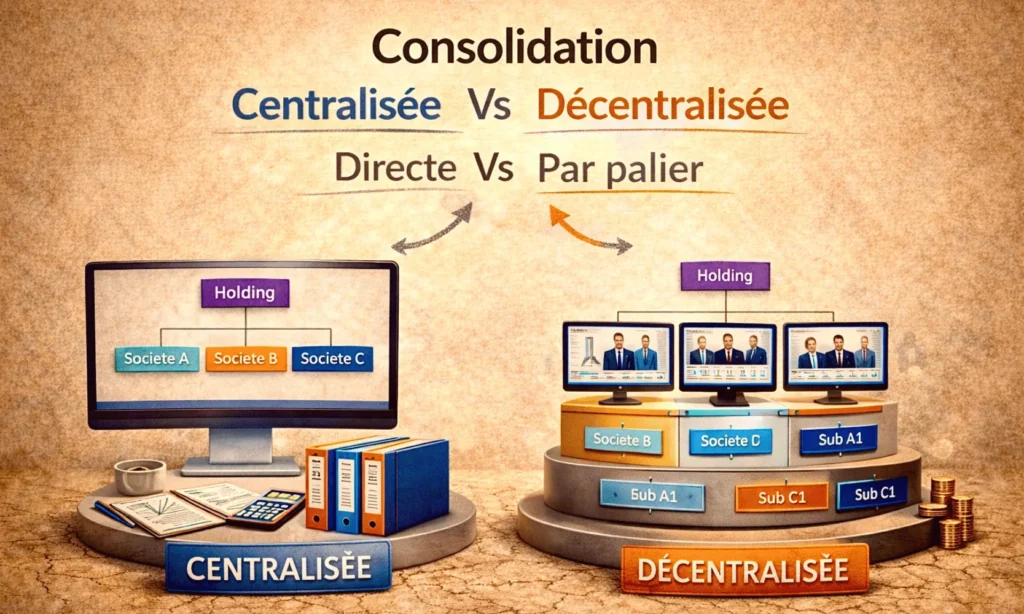

1. Consolidation centralisée vs décentralisée

Le premier choix structurant dans l’organisation de la consolidation concerne son niveau de centralisation.

Qui produit réellement les comptes consolidés ?

- Une équipe unique au siège ?

- Plusieurs équipes intermédiaires ?

- Chaque sous-groupe avant remontée au niveau holding ?

Ce choix n’est pas neutre. Il influence la qualité des données, la maîtrise des délais et la gouvernance financière.

La consolidation centralisée

Définition

Dans un modèle centralisé, l’ensemble du processus de consolidation est piloté par une équipe unique située au niveau de la holding ou de la direction financière groupe.

Les filiales :

- produisent leurs comptes sociaux,

- transmettent leurs liasses de consolidation,

- respectent le calendrier groupe.

Mais les retraitements, éliminations, écritures de consolidation et contrôles sont réalisés au niveau central.

Avantages

- Maîtrise technique forte

L’expertise consolidation est concentrée dans une équipe spécialisée. - Homogénéité des pratiques

Les règles sont appliquées de manière uniforme. - Meilleur contrôle interne

Moins de dispersion des responsabilités. - Relation simplifiée avec les auditeurs

Un interlocuteur central.

Limites

- Charge importante au siège

L’équipe consolidation peut devenir un goulot d’étranglement. - Dépendance à quelques profils clés

Risque organisationnel. - Moins d’appropriation par les filiales

Les entités locales peuvent se sentir moins responsables.

Typologie des groupes concernés

La centralisation est souvent adaptée :

- aux groupes de taille moyenne,

- aux groupes fortement intégrés,

- aux structures avec peu de sous-groupes autonomes,

- aux groupes souhaitant un contrôle très fort au niveau holding.

La consolidation décentralisée

Définition

Dans un modèle décentralisé, une partie du processus de consolidation est réalisée au niveau :

- de sous-groupes intermédiaires,

- de régions,

- ou de divisions.

Les sous-ensembles produisent des états consolidés intermédiaires qui sont ensuite remontés au niveau groupe.

Avantages

- Répartition de la charge de travail

Moins de pression sur le siège. - Proximité avec l’activité opérationnelle

Les équipes locales comprennent mieux les spécificités de leur périmètre. - Adapté aux groupes très internationaux ou multi-métiers

Limites

- Risque d’hétérogénéité

Interprétation différente des règles. - Complexité de coordination

Nécessite des instructions groupe très précises. - Risque de dilution du contrôle

Typologie des groupes concernés

Ce modèle est fréquent :

- dans les groupes très internationaux,

- dans les groupes multi-secteurs,

- dans les structures organisées par grandes business units autonomes.

Analyse comparative

|

Critère |

Centralisée |

Décentralisée |

|---|---|---|

|

Expertise technique |

Concentrée |

Répartie |

|

Contrôle interne |

Fort |

Plus complexe |

|

Flexibilité locale |

Limitée |

Plus élevée |

|

Coordination |

Simple |

Complexe |

|

Adapté aux groupes |

Moyens |

Très grands / multi-métiers |

Ce qu’il faut retenir

La centralisation favorise la maîtrise et la cohérence. La décentralisation favorise la proximité et la réactivité. Le choix dépend :

- de la taille du groupe,

- de la culture de gouvernance,

- et du niveau de maturité des équipes locales.

Mais une chose est certaine : Centralisée ou décentralisée, la consolidation reste une responsabilité groupe.

2. Consolidation directe vs consolidation par palier

Au-delà de la centralisation ou de la décentralisation, un autre choix structurant concerne la mécanique de consolidation elle-même :

- Consolide-t-on toutes les entités directement au niveau de la société mère ?

- Ou consolide-t-on par sous-ensembles intermédiaires avant remontée au sommet ?

Ce choix dépend de la structure juridique et capitalistique du groupe.

2.1 La consolidation directe

Définition

La consolidation directe consiste pour la société mère à consolider directement l’ensemble des entités qu’elle contrôle, quel que soit leur rang dans l’organigramme.

Même si l’organigramme comporte plusieurs niveaux (filiale, sous-filiale, etc.), la holding consolide chaque entité au niveau final sans établir de sous-consolidations intermédiaires obligatoires.

Caractéristiques

- Une seule consolidation globale au niveau de la société mère.

- Calcul direct des pourcentages de contrôle et d’intérêt.

- Absence d’états consolidés intermédiaires obligatoires.

- Vision immédiate et globale du périmètre.

Avantages

- Simplicité structurelle

Le processus est concentré au niveau groupe. - Lisibilité des pourcentages globaux

Les pourcentages de contrôle et d’intérêt sont calculés une seule fois au sommet. - Pertinence dans les structures à détentions multiples

La consolidation directe est particulièrement adaptée lorsque la société mère détient une même entité :

- à la fois directement,

- et indirectement via une ou plusieurs filiales,

- ou à travers plusieurs chaînes de participation.

Exemple simplifié : La mère M détient :

- 40 % directement dans B

- 60 % de A

- A détient 50 % de B

M détient donc B :

- directement (40 %),

- indirectement (60 % × 50 % = 30 %),

- soit un intérêt total de 70 %.

Dans ce type de configuration, une consolidation par palier peut générer des calculs intermédiaires redondants et complexifier inutilement la lecture globale.

La consolidation directe permet d’agréger immédiatement les détentions directes et indirectes et d’éviter les effets d’empilement.

Limites

- Charge importante au niveau holding

Tout le travail technique est concentré au sommet. - Moins adaptée aux groupes très complexes

Dans les groupes multi-branches ou très hiérarchisés, la consolidation directe peut devenir lourde. - Moins de visibilité par sous-groupe

Elle offre une vision globale, mais moins de lecture intermédiaire par division.

Typologie des groupes concernés

- Groupes de taille moyenne

- Structures juridiques relativement simples

- Groupes avec participations croisées ou détentions multiples dans une même entité

- Groupes souhaitant une vision consolidée unique et centralisée

2.2 La consolidation par palier

Définition

La consolidation par palier consiste à établir des comptes consolidés intermédiaires au niveau des sous-holdings ou des sous-groupes, avant de remonter ces états consolidés vers la société mère.

Chaque niveau intermédiaire consolide les entités situées sous son contrôle.

Caractéristiques

- Existence de consolidations intermédiaires.

- Respect de la hiérarchie juridique du groupe.

- Calcul progressif des pourcentages et des éliminations.

- Organisation souvent alignée avec les divisions opérationnelles.

Avantages

- Adaptée aux groupes complexes et internationaux

Particulièrement utile lorsque le groupe est structuré par zones géographiques ou business units. - Répartition de la charge de travail

Chaque sous-groupe assume une partie du processus. - Meilleure lecture par segment

Permet d’analyser la performance par branche ou région.

Limites

- Complexité accrue

Multiplication des niveaux de retraitements. - Risque de redondance des calculs

Les pourcentages peuvent être recalculés à chaque palier. - Moins pertinente en cas de détentions multiples

Lorsque la mère détient une même entité à travers plusieurs canaux directs et indirects, la consolidation par palier peut devenir moins pertinente, car :

- elle fragmente le calcul des pourcentages,

- elle peut masquer la vision économique globale,

- elle complexifie l’agrégation des intérêts.

Dans ces cas, la consolidation directe offre souvent une meilleure lisibilité.

Typologie des groupes concernés

- Groupes très internationaux

- Structures multi-branches

- Groupes avec sous-holdings opérationnelles autonomes

- Organisations décentralisées

Le choix entre une consolidation directe ou par palier ne doit pas être dogmatique. Il doit refléter la réalité capitalistique et organisationnelle du groupe.

3. L’organisation humaine de la consolidation : équipe, gouvernance et contrôle interne

On parle souvent d’outils et de méthodes. Mais la consolidation est avant tout une organisation humaine.

Un mauvais schéma organisationnel peut faire échouer même le meilleur logiciel.

Qui fait quoi dans la consolidation ?

Une organisation saine repose sur une répartition claire des rôles :

Les filiales

Elles sont responsables :

- de la production des comptes sociaux,

- du respect des instructions groupe,

- du remplissage des liasses de consolidation,

- de la justification des écarts et intercos.

Elles ne “subissent” pas la consolidation :

elles en sont les premiers contributeurs.

L’équipe consolidation groupe

Elle a un rôle technique et stratégique :

- définition des règles et instructions,

- contrôle de cohérence,

- traitement des retraitements IFRS,

- élimination des intercos,

- pilotage du calendrier,

- relation avec les auditeurs.

C’est le centre névralgique du processus.

La Direction Financière Groupe

Elle valide :

- les options comptables,

- les jugements significatifs,

- les hypothèses sensibles (goodwill, impôts différés, provisions…),

- l’arrêté final des comptes consolidés.

La consolidation n’est pas qu’une opération technique.

Elle engage la responsabilité du groupe.

La gouvernance du processus

Une organisation performante repose sur :

Un calendrier formalisé

Deadlines claires :

- date de clôture,

- date d’arrêté,

- date de remontée,

- calendrier de l’audit en central et en filiale,

- date de publication.

Sans discipline calendaire, la consolidation devient chaotique.

Un manuel de consolidation

Document clé qui précise :

- les méthodes applicables,

- les règles d’évaluation,

- les traitements des cas spécifiques,

- les instructions intercos.

Il garantit l’homogénéité.

Un contrôle interne structuré

La consolidation est une zone de risque. Les contrôles doivent porter sur :

- la cohérence des pourcentages,

- la réconciliation des intercos,

- la justification des variations de capitaux propres,

- la cohérence des flux de trésorerie.

Les auditeurs “zooment” systématiquement sur ces points.

Les modèles organisationnels possibles

Selon la taille du groupe, on retrouve :

- Une équipe consolidation dédiée (3 à 10 personnes)

- Une équipe mixte comptabilité + consolidation

- Un centre de services partagés

- Une externalisation partielle (cabinet spécialisé)

Ce qu’il faut retenir

Une organisation de consolidation réussie repose sur trois piliers :

- Une répartition claire des responsabilités

- Une gouvernance écrite et formalisée

- Un dispositif de contrôle interne robuste

La technique ne suffit pas. C’est l’organisation qui sécurise le résultat.

4. Le rôle des outils dans l’organisation de la consolidation

On peut avoir la meilleure équipe, le meilleur manuel et le meilleur calendrier.

Si l’outil n’est pas adapté à l’organisation choisie, la consolidation devient instable.

Aujourd’hui, l’outil ne se limite plus à calculer des éliminations. Il structure l’organisation elle-même.

L’outil comme colonne vertébrale du processus

Un outil de consolidation moderne organise :

- la collecte des données (liasses, imports ERP),

- les workflows de validation,

- les règles d’élimination,

- les contrôles automatiques,

- les pistes d’audit.

Il formalise la méthode choisie :

- Centralisée ou décentralisée

- Directe ou par palier

L’outil doit refléter la structure réelle du groupe.

Centralisation et outil

Dans un modèle centralisé :

- Les filiales déposent leurs données.

- Les écritures de consolidation sont passées au siège.

- Les validations sont concentrées.

L’outil doit offrir des contrôles centralisés, une visibilité complète sur les entités et des droits d’accès hiérarchisés.

Décentralisation et outil

Dans un modèle décentralisé :

- Les sous-groupes consolident partiellement.

- Les niveaux intermédiaires valident leurs données.

- La holding agrège les consolidations intermédiaires.

L’outil doit permettre la gestion multi-niveaux, des consolidations par palier ainsi qu’une traçabilité claire des retraitements intermédiaires.

Tous les outils ne gèrent pas bien cette complexité.

Le risque de désalignement

Le problème apparaît lorsque :

- la structure juridique évolue,

- le groupe multiplie les acquisitions,

- ou la consolidation devient plus fréquente (trimestrielle, mensuelle),

mais que l’outil reste inchangé.

Résultat :

- retraitements manuels,

- fichiers Excel parallèles,

- perte de traçabilité,

- surcharge de l’équipe consolidation.

À ce stade, ce n’est plus un sujet technique. C’est un risque organisationnel.

Aujourd’hui, l’organisation et l’outil sont indissociables.

5. Comment choisir le modèle d’organisation le plus adapté à son groupe ?

Il n’existe pas de “meilleure” organisation universelle de la consolidation. Il existe une organisation adaptée à la réalité du groupe.

Choisir entre centralisation ou décentralisation, consolidation directe ou par palier, internalisation ou externalisation partielle, ne relève pas d’un effet de mode.

C’est un choix structurant qui doit être réfléchi.

5.1 Analyser la structure du groupe

Première question simple : Le groupe est-il simple ou complexe ?

- Peu d’entités, structure linéaire → consolidation directe souvent adaptée.

- Groupe international, multi-branches, sous-holdings régionales → consolidation par palier plus cohérente.

Il faut cartographier l’organigramme juridique, les flux intra-groupe et les niveaux de gouvernance existants.

L’organisation de la consolidation doit refléter la réalité économique et juridique.

5.2 Évaluer la maturité des équipes locales

Une consolidation décentralisée suppose :

- des équipes compétentes localement,

- une bonne compréhension des règles groupe,

- une autonomie dans la production des comptes individuels retraités,

- une discipline documentaire.

Si les filiales ne disposent pas de profils expérimentés, la centralisation peut sécuriser le processus.

À l’inverse, dans un groupe mature avec des directions financières solides, la décentralisation peut être un levier d’efficacité.

5.3 Tenir compte de la fréquence des clôtures

Un groupe qui publie :

- semestriellement seulement n’a pas les mêmes contraintes qu’un groupe qui clôture :

- trimestriellement, voire mensuellement pour la consolidation de gestion.

Plus la fréquence augmente, plus la standardisation, l’automatisation et la centralisation des contrôles deviennent stratégiques.

5.4 Intégrer la dimension IT

L’organisation choisie doit être compatible avec :

- l’outil de consolidation,

- l’environnement ERP,

- les systèmes d’information existants.

Un groupe très digitalisé pourra supporter une organisation plus distribuée grâce aux workflows et au cloud.

Un groupe encore très manuel devra peut-être privilégier une structure plus centralisée.

5.5 Anticiper la croissance

Un point souvent négligé : L’organisation actuelle sera-t-elle adaptée dans 3 à 5 ans ?

Croissance externe, acquisitions, internationalisation…

Une organisation trop rigide peut rapidement devenir un frein. Le bon modèle est celui qui :

- sécurise aujourd’hui,

- et reste évolutif demain.

En synthèse

Pour choisir son organisation de consolidation, un groupe doit se poser cinq questions clés :

- Quelle est la complexité réelle du périmètre ?

- Quel est le niveau de compétence des équipes locales ?

- Quelle est la fréquence des clôtures ?

- Quel est le niveau de maturité des systèmes d’information ?

- Quelle est la trajectoire stratégique du groupe ?

L’organisation de la consolidation n’est pas un détail technique. C’est une décision structurante qui conditionne la fiabilité, la rapidité et la crédibilité des comptes consolidés.

ANASS RADI

Expert IFRS

- 1. Consolidation centralisée vs décentralisée

- 2. Consolidation directe vs consolidation par palier

- 3. L’organisation humaine de la consolidation : équipe, gouvernance et contrôle interne

- 4. La consolidation ESG (extra-financière)

- 5. Comment choisir le modèle d’organisation le plus adapté à son groupe ?

Ces articles peuvent vous intéresser

MON BLOG