Comment appliquer la nouvelle norme IFRS 18 ?

ANASS RADI

Expert IFRS

- mis à jour le 08 juillet 2026

- 12:00

- 00Min

- 00Sec

- SOMMAIRE

- En préambule

- 1. Pourquoi une nouvelle norme IFRS 18 ?

- 2️. Quand IFRS 18 entre-t-elle en vigueur ?

- 3. Quels sont les principaux changements introduits par IFRS 18 ?

- 4️. La nouvelle structure du compte de résultat : le principal changement introduit par IFRS 18

- 5️. Les nouveaux sous-totaux obligatoires : une meilleure lecture de la performance financière

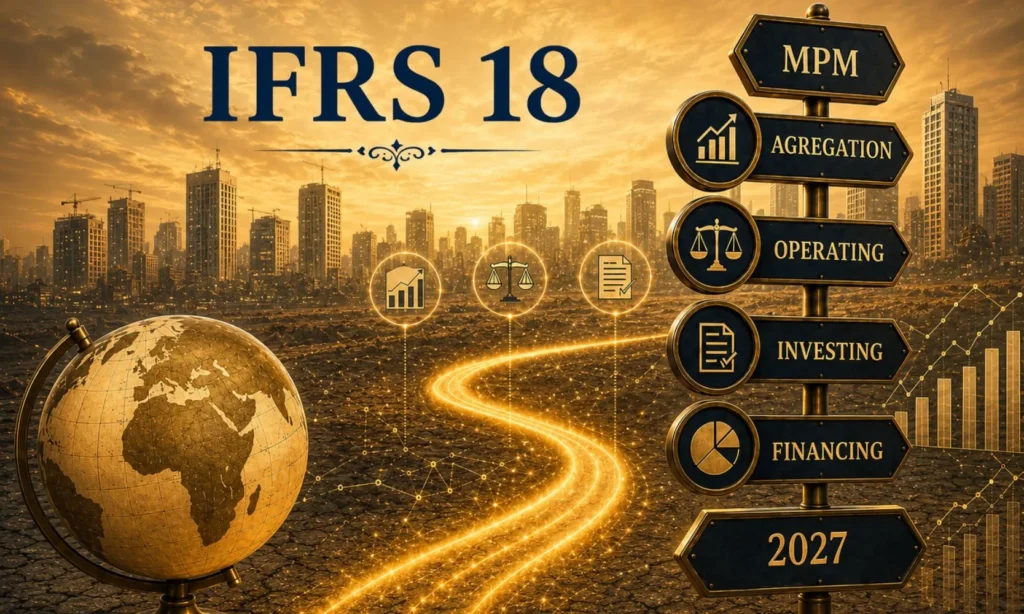

- 6️. Les Management Performance Measures (MPM) : une plus grande transparence sur les indicateurs de performance

- 7️. Les nouveaux principes d'agrégation et de désagrégation : des états financiers plus lisibles

- 8. Les autres nouveautés introduites par IFRS 18

- 9. Quels seront les impacts pratiques d'IFRS 18 pour les entreprises ?

- Conclusion — Anticiper IFRS 18 pour réussir sa mise en œuvre

En préambule

L’histoire des normes comptables internationales a débuté en 1975 avec la publication de la première norme de l’IASC : IAS 1 – Présentation des états financiers. Depuis près d’un demi-siècle, cette norme emblématique constitue le socle de la présentation des états financiers en IFRS. Adoptée par l’Union européenne depuis plus de vingt ans, elle a largement contribué à harmoniser l’information financière à l’échelle internationale. Toutefois, elle laissait encore une certaine flexibilité dans la présentation du compte de résultat et de plusieurs indicateurs de performance, ce qui limitait parfois la comparabilité entre entreprises exerçant pourtant des activités similaires.

Pour répondre à cette problématique, l’IASB a publié IFRS 18 – Présentation et informations à fournir dans les états financiers, une nouvelle norme qui remplacera IAS 1 à compter du 1er janvier 2027, avec une application anticipée autorisée. Contrairement à une idée souvent répandue, IFRS 18 ne modifie pas les règles de comptabilisation des actifs, des passifs, des produits ou des charges. Son objectif est ailleurs : améliorer la manière de présenter la performance financière et renforcer la comparabilité des états financiers entre les entreprises.

Dans ce guide, nous allons décrypter les principales nouveautés introduites par IFRS 18, comprendre leur logique et expliquer leurs conséquences pratiques pour les entreprises, les groupes consolidés et les professionnels de la finance. L’objectif est de vous permettre d’aborder sereinement cette réforme et de préparer dès aujourd’hui sa mise en œuvre.

1. Pourquoi une nouvelle norme IFRS 18 ?

La publication d’IFRS 18 répond à un constat simple : les états financiers de deux entreprises comparables n’étaient pas toujours présentés de la même manière. Bien que les règles de comptabilisation soient harmonisées par les normes IFRS, la présentation du compte de résultat en particulier laissait encore une marge d’appréciation importante aux entreprises.

Par exemple, certaines sociétés intégraient des produits financiers dans leur résultat opérationnel, tandis que d’autres les présentaient séparément. De même, de nombreux indicateurs de performance, tels que le résultat opérationnel courant, l’EBIT ou l’EBITDA ajusté, étaient calculés selon des méthodes propres à chaque groupe. Cette diversité compliquait la comparaison des performances entre entreprises, pourtant essentielle pour les investisseurs, les analystes financiers et les autres utilisateurs des états financiers.

Face à ce constat, l’IASB a engagé un vaste projet visant à améliorer la comparabilité, la transparence et la lisibilité des états financiers. Ce projet a abouti à la publication le 9 avril 2024 d’IFRS 18, qui remplace la norme IAS 1.

Il est important de souligner qu’IFRS 18 ne remet pas en cause les principes de comptabilisation prévus par les autres normes IFRS. Les règles d’évaluation des actifs, des passifs, des produits et des charges restent inchangées. La réforme porte principalement sur la manière dont ces informations sont présentées et expliquées dans les états financiers.

Concrètement, IFRS 18 poursuit quatre objectifs majeurs :

- améliorer la comparabilité des comptes entre les entreprises

- harmoniser la présentation du compte de résultat grâce à de nouvelles catégories et à de nouveaux sous-totaux obligatoires

- encadrer l’utilisation des indicateurs de performance définis par la direction (Management Performance Measures – MPM) afin de renforcer leur transparence

- améliorer la qualité de l’information fournie en annexe, notamment grâce à de nouveaux principes d’agrégation et de désagrégation des informations.

Ces évolutions ne modifient donc pas ce que les entreprises comptabilisent, mais la manière dont elles présentent et communiquent leur performance financière.

À retenir : IFRS 18 n’est pas une réforme des règles comptables. C’est avant tout une réforme de la présentation des états financiers, destinée à rendre l’information financière plus lisible, plus comparable et plus utile pour ses utilisateurs.

2. Quand IFRS 18 entre-t-elle en vigueur ?

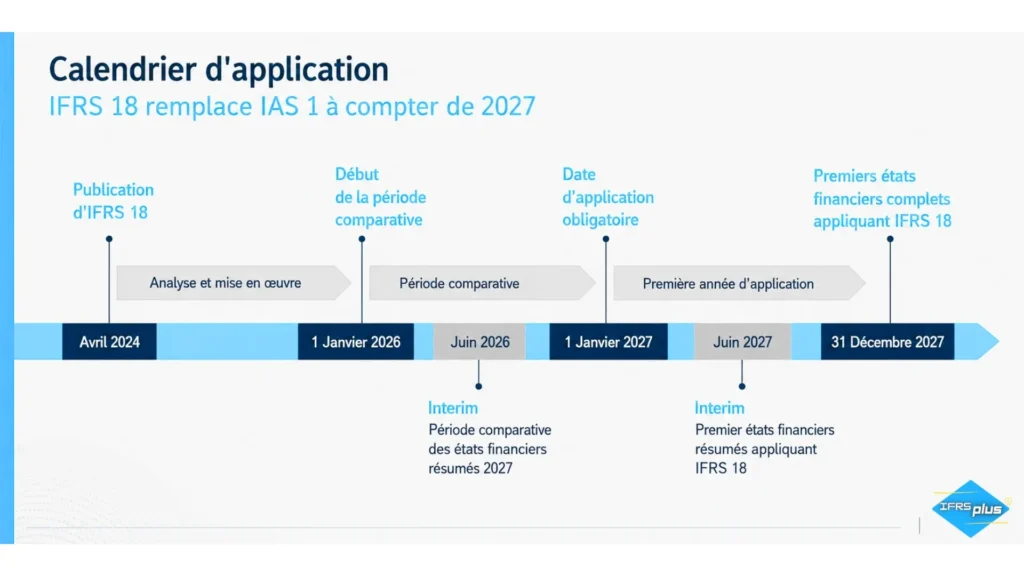

La nouvelle norme IFRS 18 – Présentation et informations à fournir dans les états financiers est obligatoire pour les exercices ouverts à compter du 1er janvier 2027. Elle remplacera alors les dispositions d’IAS 1 relatives à la présentation des états financiers.

Toutefois, l’IASB autorise une application anticipée. Une entreprise peut donc décider d’appliquer IFRS 18 avant cette date, à condition de le mentionner explicitement dans les notes annexes à ses états financiers.

L’entrée en vigueur d’IFRS 18 ne se limite pas à un simple changement de présentation du compte de résultat. Son application nécessite également de représenter les informations comparatives selon les nouvelles exigences de la norme. Autrement dit, lors de la première application d’IFRS 18, les états financiers de l’exercice précédent devront être retraités afin de permettre une comparaison cohérente entre les deux périodes.

Pour cette raison, les groupes ne peuvent pas attendre la clôture 2027 pour préparer leur transition. Les travaux doivent être engagés dès les clôtures de l’exercice 2026 ou sinon même avant afin d’identifier les impacts de la norme, d’adapter les états financiers comparatifs, de mettre à jour les outils de reporting et de consolidation et de préparer les nouvelles informations à publier.

Cette phase d’anticipation est d’autant plus importante que les changements introduits par IFRS 18 concernent également les reportings de gestion, les indicateurs de performance, les manuels de consolidation, et dans de nombreux groupes, le paramétrage des systèmes d’information financière.

À retenir : Bien que l’application d’IFRS 18 soit obligatoire à partir du 1er janvier 2027, les entreprises ont tout intérêt à préparer leur transition dès 2026 afin d’assurer une mise en œuvre fluide et de produire des informations comparatives conformes aux nouvelles exigences de la norme.

3. Quels sont les principaux changements introduits par IFRS 18 ?

Pour atteindre son objectif d’amélioration de la comparabilité, IFRS 18 s’articule autour de quatre changements majeurs.

Le premier concerne la nouvelle structure du compte de résultat. Désormais, les produits et les charges devront être classés dans des catégories clairement définies par la norme, ce qui permettra aux utilisateurs des états financiers de comparer plus facilement les performances de plusieurs entreprises.

Le deuxième changement est l’introduction de nouveaux sous-totaux obligatoires. IFRS 18 impose notamment la présentation du résultat opérationnel (Operating Profit) et du résultat avant financement et impôt (Profit before Financing and Income Taxes). Ces sous-totaux deviennent des indicateurs communs à toutes les entreprises appliquant les normes IFRS.

La troisième évolution concerne les Management Performance Measures (MPM). De nombreuses entreprises communiquent aujourd’hui des indicateurs de performance qu’elles définissent elles-mêmes, comme le résultat opérationnel courant ou l’EBITDA ajusté. IFRS 18 n’interdit pas ces indicateurs, mais elle encadre désormais leur utilisation en imposant des informations complémentaires destinées à améliorer leur transparence.

Enfin, la norme renforce les principes d’agrégation et de désagrégation des informations financières. Les entreprises devront présenter des états financiers plus lisibles en regroupant les éléments ayant des caractéristiques similaires, tout en évitant que des rubriques trop générales ne masquent des informations importantes.

Ces quatre évolutions constituent le cœur de la réforme introduite par IFRS 18. Chacune d’elles répond à un objectif commun : rendre les états financiers plus comparables, plus transparents et plus utiles pour les investisseurs et les autres utilisateurs de l’information financière.

À retenir : IFRS 18 repose sur quatre piliers :

- une nouvelle structure du compte de résultat,

- des sous-totaux obligatoires,

- un encadrement des MPM

- et de nouvelles règles d’agrégation des informations.

Les sections suivantes détaillent chacune de ces évolutions.

4. La nouvelle structure du compte de résultat : le principal changement introduit par IFRS 18

La principale innovation d’IFRS 18 concerne la présentation du compte de résultat. Jusqu’à présent, IAS 1 laissait aux entreprises une certaine liberté dans le classement de plusieurs produits et charges, ce qui pouvait conduire à des présentations très différentes d’un groupe à l’autre.

Pour renforcer la comparabilité des états financiers, IFRS 18 impose désormais une structure normalisée du compte de résultat, reposant sur cinq catégories de produits et de charges.

L’objectif n’est pas de modifier le résultat de l’entreprise, mais de présenter ce résultat selon une organisation commune à toutes les sociétés appliquant les normes IFRS.

Pour aller plus loin sur ce sujet central, nous avons consacré un article complet à la construction du nouveau compte de résultat IFRS 18, avec des modèles de présentation, des exemples et des cas pratiques.

La catégorie Exploitation (Operating)

La catégorie Exploitation regroupe les produits et les charges liés aux activités principales de l’entreprise.

Elle comprend notamment :

- le chiffre d’affaires

- les achats consommés

- les charges de personnel

- les amortissements et dépréciations

- les autres produits et charges directement liés à l’exploitation.

Pour la majorité des entreprises industrielles, commerciales ou de services, cette catégorie constitue le cœur de leur performance économique.

La catégorie Investissement (Investing)

La catégorie Investissement regroupe les produits et les charges provenant des actifs générant un rendement indépendamment de l’activité principale de l’entreprise.

On y retrouve notamment :

- les dividendes perçus

- les produits d’intérêts sur certains placements financiers

- la quote-part dans le résultat des sociétés mises en équivalence

- les résultats de cession de certains actifs d’investissement.

L’objectif est d’isoler les revenus provenant des investissements afin de les distinguer de la performance opérationnelle.

La catégorie Financement (Financing)

La catégorie Financement regroupe principalement les produits et les charges liés à la manière dont l’entreprise est financée.

Elle comprend notamment :

- les charges d’intérêts sur les emprunts

- les produits d’intérêts liés au financement

- les autres éléments directement liés aux opérations de financement.

Cette présentation permet aux utilisateurs des états financiers de distinguer clairement les conséquences des choix de financement de la performance générée par l’activité elle-même.

L’impôt sur le résultat

Comme sous IAS 1, la charge d’impôt sur le résultat reste présentée séparément.

Cette rubrique comprend aussi bien :

- l’impôt exigible

- que les impôts différés comptabilisés conformément à IAS 12.

Les activités abandonnées

Enfin, IFRS 18 maintient une présentation distincte des activités abandonnées, conformément aux dispositions d’IFRS 5.

Cette séparation permet aux utilisateurs des états financiers de distinguer les performances provenant des activités poursuivies de celles relatives aux activités dont le groupe s’est séparé ou qu’il prévoit d’abandonner.

Une structure plus homogène pour améliorer la comparabilité

En imposant ces cinq catégories, IFRS 18 met fin à de nombreuses pratiques de présentation qui variaient d’une entreprise à l’autre.

Les investisseurs, les analystes financiers et les autres utilisateurs disposeront ainsi d’un compte de résultat plus homogène, facilitant la comparaison des performances entre entreprises, quels que soient leur secteur d’activité ou leur pays d’implantation.

À retenir : La nouvelle structure du compte de résultat constitue le changement le plus visible d’IFRS 18. Elle n’affecte pas le montant du résultat, mais elle harmonise sa présentation autour de cinq catégories obligatoires : exploitation, investissement, financement, impôt sur le résultat et activités abandonnées.

5. Les nouveaux sous-totaux obligatoires : une meilleure lecture de la performance financière

L’une des principales innovations d’IFRS 18 est l’introduction de deux nouveaux sous-totaux obligatoires dans le compte de résultat. Jusqu’à présent, IAS 1 n’imposait aucun indicateur intermédiaire de performance, ce qui laissait aux entreprises une grande liberté dans la présentation de leur résultat.

Désormais, toutes les entreprises appliquant IFRS 18 devront présenter ces sous-totaux de manière homogène. L’objectif est de faciliter la comparaison des performances entre les entreprises, quel que soit leur secteur d’activité.

Le résultat opérationnel (Operating Profit)

Le premier sous-total obligatoire est le résultat opérationnel (Operating Profit).

Il mesure la performance générée par l’activité principale de l’entreprise, indépendamment de sa politique de financement et de ses activités d’investissement.

L’introduction de ce sous-total répond à une demande forte des investisseurs, qui souhaitent disposer d’un indicateur de performance opérationnelle calculé selon des règles identiques d’une entreprise à l’autre.

Le résultat avant financement et impôt

Le deuxième sous-total obligatoire est le résultat avant financement et impôt (Profit Before Financing and Income Taxes).

Cet indicateur isole les effets liés au financement de l’entreprise ainsi que la charge d’impôt sur le résultat.

Il permet ainsi d’apprécier la performance économique de l’entreprise avant l’impact de sa structure de financement et de sa fiscalité.

IFRS 18 ne crée pas un nouvel EBITDA

Il est important de préciser qu’IFRS 18 ne définit ni l’EBIT ni l’EBITDA.

Ces indicateurs restent largement utilisés par les entreprises et les analystes financiers, mais leur mode de calcul continue de varier d’un groupe à l’autre.

En revanche, les nouveaux sous-totaux imposés par IFRS 18 constituent désormais des indicateurs normalisés, calculés selon les mêmes principes par toutes les entreprises appliquant les normes IFRS.

Cette harmonisation constitue une avancée importante en matière de comparabilité de l’information financière.

À retenir : IFRS 18 impose désormais deux sous-totaux obligatoires :

- le résultat opérationnel (Operating Profit)

- et le résultat avant financement et impôt (Profit Before Financing and Income Taxes).

En revanche, la norme ne définit toujours pas l’EBIT ni l’EBITDA, qui demeurent des indicateurs propres à chaque entreprise.

6. Les Management Performance Measures (MPM) : une plus grande transparence sur les indicateurs de performance

De nombreuses entreprises communiquent, en complément des états financiers IFRS, des indicateurs de performance définis par leur direction. Ces indicateurs, appelés Management Performance Measures (MPM), sont largement utilisés dans les rapports annuels, les présentations aux investisseurs et les communiqués financiers.

Pour aller plus loin, découvrez notre article dédié aux Management Performance Measures (MPM) sous IFRS 18.

On retrouve notamment des indicateurs tels que :

- le résultat opérationnel courant

- le résultat récurrent

- l’EBITDA ajusté

- le résultat normalisé.

Ces indicateurs permettent à la direction de présenter sa propre lecture de la performance de l’entreprise. Toutefois, jusqu’à présent, leur contenu variait fortement d’une société à l’autre, ce qui limitait leur comparabilité et pouvait rendre leur interprétation difficile.

IFRS 18 ne remet pas en cause l’utilisation des MPM. Au contraire, la norme reconnaît leur utilité pour les investisseurs, mais elle encadre désormais leur présentation afin d’améliorer leur transparence et leur fiabilité.

Ainsi, lorsqu’une entreprise communique un MPM, elle devra notamment fournir dans les annexes :

- une définition claire de l’indicateur présenté

- une explication de son utilité pour apprécier la performance financière

- un rapprochement (réconciliation) entre ce MPM et le sous-total IFRS le plus directement comparable

- une description des principaux ajustements effectués pour passer du sous-total IFRS au MPM.

L’objectif est de permettre aux utilisateurs des états financiers de comprendre précisément la construction de chaque indicateur et d’apprécier sa pertinence.

Il convient de souligner que tous les indicateurs de performance ne sont pas des MPM. IFRS 18 vise uniquement les indicateurs formés par des sous-totaux de produits et charges utilisés par la direction dans ses communications financières publiques pour expliquer sa vision de la performance de l’entreprise. Les ratios financiers, les indicateurs opérationnels ou les mesures prescrites par d’autres normes IFRS ne sont donc pas nécessairement concernés.

À retenir : IFRS 18 n’interdit pas les indicateurs de performance définis par la direction. Elle impose simplement qu’ils soient clairement définis, justifiés et rapprochés des indicateurs IFRS, afin de renforcer la transparence et la comparabilité de l’information financière.

7. Les nouveaux principes d'agrégation et de désagrégation : des états financiers plus lisibles

Au-delà de la nouvelle structure du compte de résultat, IFRS 18 renforce également les règles relatives à l’agrégation et à la désagrégation des informations financières.

L’objectif est simple : présenter des états financiers plus clairs et plus utiles, en regroupant les éléments qui présentent des caractéristiques similaires et, à l’inverse, en séparant ceux dont la nature ou le montant justifient une information distincte.

Le principe d’agrégation

L’agrégation consiste à regrouper dans une même rubrique les produits, les charges, les actifs ou les passifs présentant des caractéristiques communes.

Ce regroupement permet de simplifier la lecture des états financiers sans perdre d’informations pertinentes.

Par exemple, plusieurs catégories de charges d’exploitation de faible montant peuvent être regroupées lorsqu’elles présentent une nature similaire et qu’une présentation séparée n’apporterait pas d’information supplémentaire aux utilisateurs.

Le principe de désagrégation

À l’inverse, la désagrégation consiste à présenter séparément les éléments dont la nature, la fonction ou l’importance est susceptible d’influencer l’analyse des états financiers.

Ainsi, une entreprise ne peut plus masquer des éléments significatifs dans une rubrique générale telle que « Autres produits » ou « Autres charges » si une présentation distincte permet d’améliorer la compréhension de sa performance financière.

L’objectif est de fournir une information plus transparente et plus pertinente, notamment lorsque certains éléments présentent un caractère exceptionnel, inhabituel ou significatif.

Une information adaptée aux besoins des utilisateurs

IFRS 18 ne fixe pas un nombre précis de rubriques à présenter. La norme repose davantage sur un principe de jugement professionnel.

Les entreprises doivent s’assurer que le niveau de détail retenu permet aux investisseurs et aux autres utilisateurs des états financiers de comprendre les principaux facteurs ayant influencé la performance et la situation financière de l’entreprise

Autrement dit, il convient de trouver un équilibre entre :

- une information trop agrégée, qui risque de masquer des éléments importants

- et une information trop détaillée, qui nuirait à la lisibilité des états financiers.

À retenir : IFRS 18 impose aux entreprises de présenter une information financière suffisamment détaillée pour être pertinente, tout en évitant une multiplication inutile des rubriques. L’objectif est d’améliorer la lisibilité et la transparence des états financiers grâce à une application appropriée des principes d’agrégation et de désagrégation.

8. Les autres nouveautés introduites par IFRS 18

Au-delà des évolutions majeures relatives au compte de résultat et aux indicateurs de performance, IFRS 18 introduit également plusieurs changements plus ciblés qui méritent d’être connus. Bien que ces nouveautés soient moins médiatisées, elles contribueront elles aussi à améliorer la cohérence et la comparabilité des états financiers.

Une présentation distincte du goodwill au bilan

IFRS 18 impose désormais de présenter le goodwill dans une rubrique spécifique du bilan, distincte des autres immobilisations incorporelles.

Cette nouvelle présentation améliore la lisibilité des états financiers en distinguant clairement l’écart d’acquisition, qui résulte d’un regroupement d’entreprises selon IFRS 3, des autres actifs incorporels tels que les marques, brevets, logiciels ou relations clients.

Un nouveau point de départ pour le tableau des flux de trésorerie (méthode indirecte)

Pour les entreprises présentant le tableau des flux de trésorerie selon la méthode indirecte, IFRS 18 impose désormais de partir du résultat opérationnel (Operating Profit).

Sous IAS 1, la pratique variait d’une entreprise à l’autre, certaines partant du résultat net, d’autres d’un résultat intermédiaire. Cette évolution permettra d’améliorer la comparabilité des tableaux de flux de trésorerie entre les groupes.

De nouvelles informations à fournir en annexe

IFRS 18 renforce également les informations à fournir dans les notes annexes.

Outre les informations relatives aux Management Performance Measures (MPM), les entreprises devront expliquer davantage leurs principaux jugements de présentation ainsi que certaines décisions de classement retenues dans les états financiers.

Une application aux états financiers intermédiaires

Les nouvelles exigences d’IFRS 18 s’appliquent également aux états financiers intermédiaires établis conformément à IAS 34.

Les entreprises devront donc assurer une cohérence entre leurs publications semestrielles et leurs états financiers annuels.

9. Quels seront les impacts pratiques d'IFRS 18 pour les entreprises ?

Si IFRS 18 ne modifie pas les règles de comptabilisation, sa mise en œuvre aura des conséquences concrètes sur l’organisation et les processus financiers des entreprises. Les impacts iront bien au-delà de la simple présentation du compte de résultat et concerneront l’ensemble de la chaîne de production de l’information financière.

Adapter les états financiers

Le premier impact concerne naturellement les états financiers. Les entreprises devront revoir la présentation de leur compte de résultat afin d’intégrer les nouvelles catégories et les sous-totaux obligatoires imposés par la norme.

Les notes annexes devront également être enrichies pour intégrer les nouvelles informations exigées, notamment celles relatives aux Management Performance Measures (MPM).

Revoir les reportings et le mapping comptable

La nouvelle structure du compte de résultat impliquera, dans de nombreux groupes, une mise à jour du mapping comptable utilisé pour produire les comptes consolidés.

Les rubriques de reporting devront être revues afin d’assurer un classement conforme aux nouvelles catégories prévues par IFRS 18.

Cette évolution concernera également les closing packages transmis par les filiales au siège.

Adapter les systèmes d’information financière

Les entreprises devront vérifier que leurs ERP, leurs outils de reporting et leurs logiciels de consolidation permettent de produire automatiquement les nouveaux états financiers.

Selon les systèmes utilisés, des adaptations de paramétrage, voire des développements spécifiques, pourront être nécessaires.

Mettre à jour la documentation interne

La transition vers IFRS 18 nécessitera également une révision de la documentation interne, notamment :

- les manuels comptables IFRS

- les manuels de consolidation

- les procédures d’arrêté des comptes

- les instructions de reporting adressées aux filiales.

L’objectif est de garantir une application homogène de la norme dans l’ensemble du groupe.

Former les équipes financières

Enfin, la réussite du projet dépendra en grande partie de l’accompagnement des équipes.

Les directions comptables, financières, consolidation, contrôle de gestion et relations investisseurs devront comprendre les nouvelles exigences de la norme afin de produire une information financière cohérente et conforme aux attentes des utilisateurs.

Une formation en amont permettra également de limiter les difficultés lors de la première application.

À retenir : La mise en œuvre d’IFRS 18 est avant tout un projet de transformation des processus de reporting financier. Plus les entreprises anticiperont ces changements, plus la transition vers la nouvelle norme sera fluide et sécurisée.

Conclusion — Anticiper IFRS 18 pour réussir sa mise en œuvre

Avec IFRS 18, l’IASB ne modifie pas la manière de comptabiliser les opérations, mais la manière de présenter la performance financière des entreprises. Cette évolution répond à une attente forte des investisseurs et des autres utilisateurs des états financiers : disposer d’une information plus homogène, plus transparente et plus facilement comparable d’une entreprise à l’autre.

La nouvelle structure du compte de résultat, les sous-totaux obligatoires, l’encadrement des Management Performance Measures (MPM) et les nouveaux principes d’agrégation et de désagrégation constituent les principales évolutions introduites par la norme. Leur mise en œuvre nécessitera toutefois une préparation rigoureuse, tant sur le plan comptable que sur celui des processus, des systèmes d’information et du reporting financier.

Même si IFRS 18 ne deviendra obligatoire qu’à compter du 1er janvier 2027, les entreprises ont tout intérêt à anticiper dès maintenant cette transition. Les travaux préparatoires réalisés en 2026 permettront d’identifier les impacts, d’adapter les états financiers comparatifs et de sécuriser la première application de la norme.

Dans un prochain article, nous illustrerons ces nouveautés à travers un cas pratique complet de présentation d’un compte de résultat selon IFRS 18, afin de montrer concrètement comment appliquer les nouvelles catégories, les sous-totaux obligatoires et les exigences relatives aux MPM.

ANASS RADI

Expert IFRS

- SOMMAIRE

- En préambule

- 1. Pourquoi une nouvelle norme IFRS 18 ?

- 2️. Quand IFRS 18 entre-t-elle en vigueur ?

- 3. Quels sont les principaux changements introduits par IFRS 18 ?

- 4️. La nouvelle structure du compte de résultat : le principal changement introduit par IFRS 18

- 5️. Les nouveaux sous-totaux obligatoires : une meilleure lecture de la performance financière

- 6️. Les Management Performance Measures (MPM) : une plus grande transparence sur les indicateurs de performance

- 7️. Les nouveaux principes d'agrégation et de désagrégation : des états financiers plus lisibles

- 8. Les autres nouveautés introduites par IFRS 18

- 9. Quels seront les impacts pratiques d'IFRS 18 pour les entreprises ?

- Conclusion — Anticiper IFRS 18 pour réussir sa mise en œuvre

Ces articles peuvent vous intéresser

MON BLOG