Goodwill (écart d’acquisition) en consolidation :

tout comprendre sur son calcul, son traitement IFRS et son impairment

ANASS RADI

Expert IFRS

- mis à jour le 20 MAI 2026

- 12:00

- 00Min

- 00Sec

Introduction

Les opérations de croissance externe occupent une place centrale dans la stratégie de nombreux groupes. Lorsqu’une entreprise acquiert le contrôle d’une autre société, la transaction ne se limite pas simplement à l’achat d’actifs et de passifs identifiables. Très souvent, le prix payé par l’acquéreur dépasse la valeur comptable des actifs nets de la société acquise. Cet écart correspond à ce que l’on appelle en consolidation le goodwill, également appelé écart d’acquisition.

En normes internationales, le traitement du goodwill est principalement encadré par IFRS 3 – Regroupements d’entreprises et IAS 36 – Dépréciation d’actifs. La première norme définit la manière de déterminer et de comptabiliser le goodwill lors de l’acquisition d’une entreprise, tandis que la seconde encadre son suivi dans le temps à travers les tests de dépréciation.

Comprendre le goodwill est essentiel pour maîtriser la consolidation des comptes. Ce poste peut représenter une part significative du bilan consolidé de nombreux groupes et constitue souvent un point d’attention majeur pour les auditeurs, les investisseurs et les régulateurs.

Dans cet article, nous allons expliquer de manière pédagogique comment naît le goodwill, comment il est calculé lors d’un regroupement d’entreprises et comment il est traité par la suite dans les comptes consolidés selon les normes IFRS.

1. Qu’est-ce que le goodwill en consolidation ?

1.1 Définition de l’écart d’acquisition selon IFRS 3

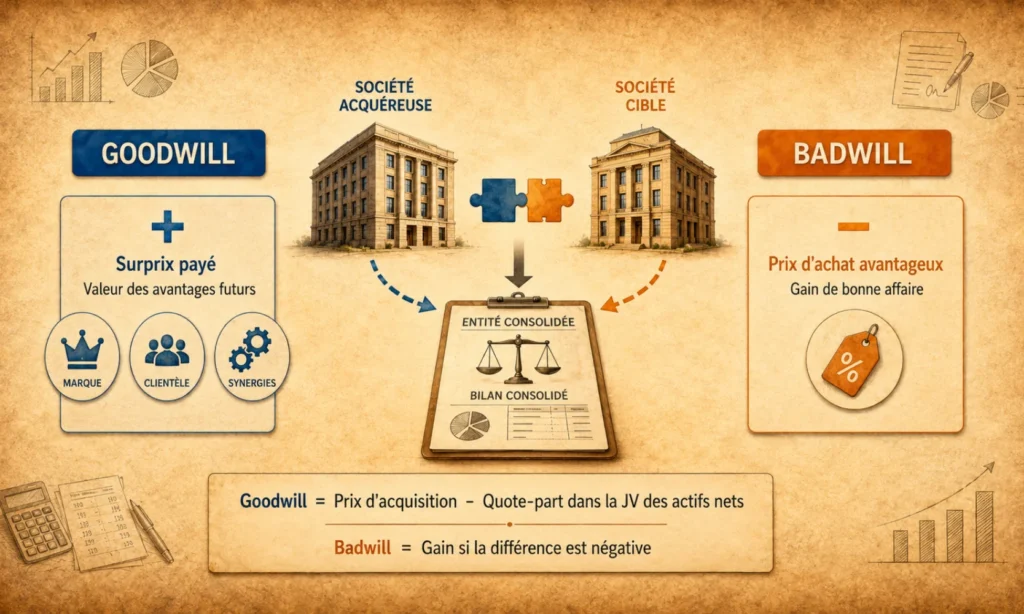

En consolidation, le goodwill — appelé en français écart d’acquisition — représente la différence entre la juste valeur de la contrepartie donnée pour acquérir une entreprise et la juste valeur des actifs nets identifiables acquis.

Autrement dit, lorsqu’un groupe prend le contrôle d’une société, il ne paie généralement pas uniquement la valeur comptable de ses actifs et de ses passifs. Le prix de transaction intègre également la valeur d’éléments immatériels qui ne sont pas toujours identifiables individuellement dans les comptes.

Selon IFRS 3 – Regroupements d’entreprises, le goodwill correspond donc à la valeur résiduelle qui subsiste après avoir identifié et évalué à la juste valeur tous les actifs et passifs de l’entreprise acquise.

On peut résumer cette logique de manière simple :

Goodwill = Juste valeur de la contrepartie donnée pour l’acquisition – Juste valeur des actifs nets identifiables acquis

Le goodwill reflète ainsi la valeur économique future attendue de l’acquisition.

1.2 Pourquoi le goodwill existe-t-il ?

Le goodwill apparaît parce que certaines sources de valeur ne sont pas toujours identifiables séparément dans les états financiers de la société acquise.

Il peut notamment représenter :

- la réputation de l’entreprise sur son marché,

- la qualité de sa base clients,

- son savoir-faire ou ses technologies,

- le potentiel de la cible acquise,

- les synergies attendues entre l’acquéreur et la société acquise.

Ces éléments peuvent générer des avantages économiques futurs, mais ils ne sont pas toujours comptabilisés individuellement comme actifs dans les comptes de l’entreprise cible. Le goodwill vient donc capturer cette valeur globale.

1.3 Goodwill positif et goodwill négatif

Dans la majorité des cas, la contrepartie payée par l’acquéreur est supérieur à la valeur des actifs nets identifiables. On parle alors de goodwill positif.

Cependant, il peut arriver que le prix d’acquisition soit inférieur à la valeur des actifs nets identifiables acquis. Cette situation donne naissance à ce que l’on appelle un goodwill négatif (badwill), également appelé gain résultant d’une acquisition à des conditions avantageuses.

Ce cas particulier est également encadré par IFRS 3 et fait l’objet d’un traitement spécifique dans les comptes consolidés, que nous aborderons plus loin dans cet article.

2. Quand apparaît le goodwill lors d’un regroupement d’entreprises ?

2.1 Le goodwill naît lors d’une prise de contrôle

Le goodwill apparaît exclusivement dans le cadre d’un regroupement d’entreprises. Cette situation se produit lorsqu’une société acquiert le contrôle d’une autre entité.

Selon IFRS 3, un regroupement d’entreprises correspond à une transaction par laquelle une entité acquiert le contrôle d’une activité économique. La notion de contrôle est définie par IFRS 10 et repose principalement sur la capacité de diriger les politiques financières et opérationnelles d’une entité afin d’en tirer des avantages économiques.

En pratique, le goodwill apparaît donc généralement lorsque :

- une société acquiert plus de 50 % des droits de vote d’une autre entité ;

- un groupe obtient le pouvoir de diriger les décisions stratégiques d’une entreprise ;

- une opération de fusion ou d’acquisition conduit à une prise de contrôle effective.

La date à laquelle ce contrôle est obtenu est appelée la date d’acquisition. C’est à cette date que l’on procède au calcul du goodwill.

2.2 La logique économique derrière l’apparition du goodwill

Lorsqu’une entreprise décide d’acquérir une autre société, le prix payé ou la contrepartie partie transférée ne correspond généralement pas uniquement à la valeur comptable de ses actifs et passifs.

Le prix de transaction reflète également :

- les perspectives de croissance de la société acquise,

- les synergies attendues avec l’acquéreur,

- la position concurrentielle de l’entreprise sur son marché,

- ou encore la valeur de ses actifs immatériels.

Pour cette raison, le prix d’acquisition est souvent supérieur à la valeur nette comptable des capitaux propres de la société acquise.

Le goodwill apparaît précisément pour traduire cet écart entre :

- la valeur économique payée par l’acquéreur,

- et la valeur des actifs nets identifiables acquis.

2.3 Une étape clé du processus de consolidation

L’apparition du goodwill intervient donc au moment où l’on applique la méthode de l’acquisition, qui constitue le principe central de IFRS 3.

Cette méthode repose sur plusieurs étapes :

- identifier l’acquéreur ;

- déterminer la date d’acquisition ;

- mesurer la contrepartie transférée (prix payé) ;

- identifier et évaluer à la juste valeur les actifs et passifs acquis ;

- calculer le goodwill ou le gain d’acquisition.

La compréhension de cette logique est essentielle, car le goodwill constitue souvent l’un des postes les plus sensibles des comptes consolidés, notamment lors de l’analyse de la performance et de la valeur d’un groupe.

3. Comment calculer le goodwill en consolidation ?

Le calcul du goodwill constitue une étape centrale du traitement des regroupements d’entreprises selon IFRS 3. L’objectif est de déterminer la différence entre le prix global payé pour obtenir le contrôle et la juste valeur des actifs nets identifiables acquis.

Depuis la révision de la norme IFRS 3 en 2008 (applicable à partir de Juillet 2009), les normes IFRS autorisent deux méthodes de calcul du goodwill. Cette évolution constitue l’une des principales nouveautés introduites par la réforme de la norme.

Ces deux approches sont :

- la méthode du goodwill partiel,

- la méthode du goodwill complet.

La différence entre ces deux méthodes tient principalement au traitement des intérêts minoritaires (NCI – Non Controlling Interests).

3.1 – La méthode du goodwill partiel

La méthode du goodwill partiel consiste à calculer uniquement la part de goodwill correspondant à la participation détenue par le groupe acquéreur.

Dans ce cas, les intérêts minoritaires sont évalués à leur quote-part dans les actifs nets identifiables de la société acquise.

La formule peut être présentée de la manière suivante :

Goodwill = Prix d’acquisition – Quote-part du groupe dans la juste valeur des actifs nets identifiables

Autrement dit, le goodwill reflète uniquement la part appartenant à l’actionnaire majoritaire.

Cette approche est la plus proche de la logique traditionnellement utilisée dans plusieurs référentiels comptables locaux, notamment dans certaines pratiques historiques en normes françaises ou dans d’autres référentiels nationaux.

3.2 – La méthode du goodwill complet

La méthode du goodwill complet consiste à mesurer le goodwill sur la totalité de l’entreprise acquise, y compris la part revenant aux intérêts minoritaires.

Dans ce cas, les intérêts minoritaires sont évalués à leur juste valeur et non plus à leur simple quote-part dans les actifs nets.

La formule IFRS devient alors :

Goodwill = Prix d’acquisition + Juste valeur des intérêts minoritaires + Juste valeur des participations antérieurement détenues − Juste valeur des actifs nets identifiables acquis

Dans cette approche, le goodwill représente la valeur globale de l’écart d’acquisition sur l’ensemble de la société acquise, et non uniquement sur la part détenue par le groupe.

Cette méthode reflète davantage la valeur économique totale de l’entreprise acquise.

3.3 – Une spécificité des normes IFRS

La possibilité d’utiliser la méthode du goodwill complet constitue une spécificité introduite par la révision de IFRS 3 en 2008, entrée en vigueur pour les exercices ouverts à partir de 2009.

Cette approche n’existe généralement pas dans plusieurs référentiels comptables locaux, notamment dans certaines pratiques nationales où le goodwill est traditionnellement calculé uniquement sur la part détenue par la société consolidante.

En pratique, les groupes appliquant les normes IFRS doivent choisir la méthode d’évaluation des intérêts minoritaires pour chaque regroupement d’entreprises, ce qui déterminera ensuite si le goodwill sera calculé selon l’approche partielle ou complète.

Cette distinction a des conséquences importantes sur :

- le montant du goodwill reconnu au bilan consolidé,

- la valeur des intérêts minoritaires,

- et les futurs tests de dépréciation du goodwill.

4. L’allocation du prix d’acquisition (Purchase Price Allocation – PPA)

4.1 – Une étape essentielle après le calcul initial du goodwill

Une fois l’acquisition réalisée et le prix payé déterminé, la norme IFRS 3 impose une étape fondamentale appelée allocation du prix d’acquisition, généralement connue sous le nom de Purchase Price Allocation (PPA).

L’objectif de cette étape est d’identifier et d’évaluer à leur juste valeur l’ensemble des actifs et passifs identifiables de l’entreprise acquise à la date d’acquisition.

Autrement dit, avant de déterminer définitivement le goodwill, l’acquéreur doit s’assurer que tous les actifs et passifs de la société acquise sont correctement identifiés et valorisés.

Le goodwill représente en effet la valeur résiduelle après cette étape d’identification et de valorisation.

4.2 – L’identification des actifs incorporels acquis

Lors d’un regroupement d’entreprises, certains actifs incorporels peuvent exister dans la société acquise sans être comptabilisés dans ses états financiers individuels.

IFRS 3 exige que ces actifs soient identifiés séparément du goodwill lorsqu’ils peuvent être distingués et évalués de manière fiable.

Parmi les actifs incorporels fréquemment identifiés lors d’une PPA, on trouve notamment :

- les marques et noms commerciaux,

- les relations clients,

- les contrats en cours,

- les technologies et brevets,

- les licences ou droits d’exploitation.

Ces éléments doivent être évalués à leur juste valeur et comptabilisés séparément dans les comptes consolidés.

4.3 – Pourquoi la PPA réduit souvent le goodwill

La PPA a un impact direct sur le montant final du goodwill.

Plus l’acquéreur identifie d’actifs incorporels distincts lors de cette étape, plus la valeur attribuée au goodwill diminue. En effet, ces actifs sont comptabilisés séparément et ne font donc plus partie de l’écart d’acquisition.

Ainsi, le goodwill correspond uniquement à la valeur économique qui ne peut pas être attribuée à des actifs identifiables spécifiques.

Cette étape est souvent complexe et nécessite dans de nombreux cas l’intervention d’experts en évaluation financière afin de déterminer la juste valeur de certains actifs incorporels.

La PPA constitue donc une phase clé du processus de consolidation après une acquisition, car elle conditionne la structure du bilan consolidé et le montant du goodwill qui devra être suivi dans le temps.

5. Comment le goodwill est-il comptabilisé après l’acquisition ?

5.1 – Un actif particulier dans les comptes consolidés

Une fois déterminé lors du regroupement d’entreprises, le goodwill est comptabilisé comme un actif incorporel dans les comptes consolidés du groupe. Il apparaît généralement au bilan consolidé dans la rubrique immobilisations incorporelles.

Contrairement à d’autres actifs incorporels, le goodwill possède une caractéristique particulière : il ne correspond pas à un actif identifiable séparément. Il représente plutôt la valeur résiduelle résultant de l’acquisition d’une entreprise.

C’est pour cette raison que les normes IFRS prévoient un traitement spécifique pour cet actif.

5.2 – Le goodwill n’est pas amorti en IFRS

L’un des principes fondamentaux du traitement du goodwill en normes internationales est qu’il n’est pas amorti.

Contrairement à certaines pratiques comptables historiques où l’écart d’acquisition était amorti sur une durée déterminée, les normes IFRS considèrent que la durée d’utilité du goodwill ne peut pas être déterminée de manière fiable.

Par conséquent, IFRS 3 interdit l’amortissement systématique du goodwill.

Cette approche repose sur l’idée que la valeur du goodwill doit être suivie non pas par un amortissement mécanique, mais par une analyse régulière de sa valeur économique.

5.3 – L’obligation de réaliser des tests de dépréciation

En l’absence d’amortissement, les normes IFRS imposent un mécanisme de contrôle spécifique : le test de dépréciation annuel, prévu par la norme IAS 36 – Dépréciation d’actifs.

Ce test vise à vérifier que la valeur comptable du goodwill reste justifiée au regard de la performance économique de l’activité acquise.

Concrètement, l’entreprise doit s’assurer que la valeur économique de l’activité à laquelle le goodwill est rattaché reste au moins égale à la valeur comptable inscrite dans les comptes consolidés.

Si ce n’est pas le cas, une perte de valeur (impairment) doit être comptabilisée.

Le fonctionnement détaillé de ce test constitue une étape essentielle du suivi du goodwill et sera présenté dans la section suivante.

6. Le test de dépréciation du goodwill (impairment test)

6.1 – L’affectation du goodwill aux unités génératrices de trésorerie (UGT)

Après son comptabilisation initiale, le goodwill ne peut pas être suivi isolément. La norme IAS 36 – Dépréciation d’actifs exige qu’il soit affecté à une ou plusieurs unités génératrices de trésorerie (UGT).

Une UGT correspond au plus petit groupe identifiable d’actifs générant des flux de trésorerie largement indépendants de ceux d’autres actifs ou groupes d’actifs.

En pratique, il s’agit souvent :

- d’une filiale acquise,

- d’une division opérationnelle,

- ou d’un segment d’activité.

L’affectation du goodwill à ces UGT est essentielle, car c’est au niveau de ces unités que sera réalisé le test de dépréciation.

6.2 – Le principe du test de dépréciation

Le goodwill doit faire l’objet d’un test de dépréciation au moins une fois par an, et également chaque fois qu’il existe des indices de perte de valeur.

Le principe du test consiste à comparer :

- la valeur comptable de l’UGT, incluant le goodwill,

- et la valeur recouvrable de cette UGT.

La valeur recouvrable correspond à la valeur la plus élevée entre :

- la valeur d’utilité, qui correspond à la valeur actualisée des flux de trésorerie futurs attendus,

la juste valeur diminuée des coûts de sortie, c’est-à-dire le prix qui pourrait être obtenu en cas de vente de l’activité.

6.3 – Comptabilisation d’une perte de valeur

Si la valeur comptable de l’UGT est supérieure à sa valeur recouvrable, une perte de valeur doit être constatée.

La dépréciation est imputée en priorité sur le goodwill affecté à l’UGT.

Autrement dit, le goodwill est le premier actif à être réduit lorsque la valeur économique de l’activité diminue.

Contrairement à certains actifs, une dépréciation du goodwill ne peut jamais être reprise ultérieurement, même si la valeur de l’activité s’améliore par la suite.

Cette règle renforce l’importance du suivi régulier du goodwill et explique pourquoi les tests de dépréciation constituent souvent un sujet majeur lors de l’audit des comptes consolidés.

7. Le cas du goodwill négatif (badwill)

7.1 – Lorsque le prix d’acquisition est inférieur à la valeur des actifs nets

Dans certaines situations, il peut arriver que le prix payé pour acquérir une entreprise soit inférieur à la juste valeur des actifs nets identifiables acquis. Autrement dit, l’acquéreur paie moins que la valeur économique des actifs et passifs repris.

Dans ce cas, l’écart constaté ne correspond pas à un goodwill positif, mais à ce que l’on appelle communément un goodwill négatif, également désigné dans les normes IFRS comme un gain résultant d’une acquisition à des conditions avantageuses.

Ce type de situation peut survenir notamment lorsque :

- la société acquise rencontre des difficultés financières,

- l’opération est réalisée dans un contexte de restructuration ou de liquidation,

- le vendeur souhaite céder rapidement l’entreprise,

- ou lorsque les actifs de la société acquise sont sous-évalués dans ses comptes individuels.

7.2 – Une vérification préalable obligatoire

Avant de reconnaître un goodwill négatif, la norme IFRS 3 impose une étape de vérification importante.

L’acquéreur doit d’abord s’assurer que :

- tous les actifs et passifs identifiables ont été correctement identifiés,

- les évaluations à la juste valeur sont fiables,

- et que le prix d’acquisition a été correctement déterminé.

Cette étape est essentielle, car un goodwill négatif peut parfois résulter d’une erreur dans l’évaluation des actifs ou du prix de transaction.

7.3 – Traitement comptable du goodwill négatif

Une fois ces vérifications effectuées, si l’écart négatif persiste, la norme IFRS 3 prévoit un traitement spécifique.

Contrairement au goodwill positif, qui est inscrit au bilan consolidé, le goodwill négatif est comptabilisé immédiatement en résultat.

Il apparaît généralement dans le compte de résultat consolidé comme un produit lié à une acquisition à des conditions avantageuses.

Ce traitement reflète l’idée que l’acquéreur a réalisé une opération économiquement favorable, en acquérant une entreprise pour un prix inférieur à la valeur de ses actifs nets.

8. Les erreurs fréquentes dans le traitement du goodwill

Le goodwill constitue l’un des postes les plus sensibles des comptes consolidés. En raison de sa nature résiduelle et de l’importance des estimations nécessaires à son évaluation, son traitement peut être source d’erreurs ou d’interprétations incorrectes.

Certaines erreurs sont particulièrement fréquentes dans la pratique et peuvent avoir un impact significatif sur la fiabilité des comptes consolidés.

8.1 – Une identification insuffisante des actifs incorporels lors de la PPA

L’une des erreurs les plus courantes consiste à ne pas identifier correctement les actifs incorporels acquis lors d’un regroupement d’entreprises.

Dans certains cas, les groupes attribuent une part trop importante du prix d’acquisition au goodwill, alors que certains actifs devraient être comptabilisés séparément.

C’est notamment le cas pour :

- les marques,

- les relations clients,

- les contrats en cours,

- les technologies ou brevets.

Une identification insuffisante de ces actifs conduit à surévaluer artificiellement le goodwill, ce qui peut compliquer les tests de dépréciation futurs.

8.2 – Une allocation imprécise du goodwill aux UGT

Une autre erreur fréquente concerne l’affectation du goodwill aux unités génératrices de trésorerie (UGT).

La norme IAS 36 exige que le goodwill soit rattaché aux unités opérationnelles qui bénéficieront des synergies issues de l’acquisition. Si cette allocation n’est pas correctement réalisée, les tests de dépréciation peuvent devenir incohérents ou difficilement interprétables.

Une mauvaise allocation peut également conduire à retarder la reconnaissance d’une perte de valeur.

8.3 – Des tests de dépréciation insuffisamment documentés

Les tests d’impairment reposent sur plusieurs hypothèses financières importantes, notamment :

- les projections de flux de trésorerie,

- les taux d’actualisation,

- les hypothèses de croissance à long terme.

Lorsque ces hypothèses ne sont pas suffisamment documentées ou justifiées, le test de dépréciation peut être remis en cause lors de l’audit des comptes.

C’est pourquoi les groupes doivent veiller à documenter de manière rigoureuse les modèles utilisés et les hypothèses retenues.

8.4 – Une confusion entre performance opérationnelle et valeur du goodwill

Enfin, une erreur fréquente consiste à assimiler directement la performance opérationnelle d’une activité à la valeur du goodwill.

Même si les résultats d’une activité restent satisfaisants, des évolutions de marché, des changements technologiques ou des modifications du contexte économique peuvent affecter la valeur économique future de l’activité.

Le suivi du goodwill nécessite donc une analyse régulière de la valeur économique de l’activité acquise, au-delà des seuls résultats comptables.

Conclusion – Ce qu’il faut retenir sur le goodwill en consolidation

Le goodwill, ou écart d’acquisition, occupe une place centrale dans la consolidation des comptes lorsqu’un groupe réalise une opération de croissance externe. Il représente la valeur résiduelle issue d’un regroupement d’entreprises, une fois identifiés et évalués à leur juste valeur l’ensemble des actifs et passifs de la société acquise.

Son calcul repose sur les principes définis par IFRS 3, tandis que son suivi dans le temps est encadré par IAS 36, notamment à travers les tests annuels de dépréciation. Contrairement à certaines pratiques historiques, le goodwill n’est pas amorti en normes IFRS ; il doit être régulièrement analysé afin de vérifier que sa valeur reste justifiée au regard de la performance économique de l’activité acquise.

La compréhension du goodwill est essentielle pour les professionnels de la consolidation. Ce poste peut représenter une part significative du bilan consolidé de nombreux groupes et constitue souvent un point d’attention majeur pour les auditeurs, les investisseurs et les régulateurs.

Maîtriser les mécanismes de calcul du goodwill, l’allocation du prix d’acquisition (PPA) et les tests d’impairment permet donc de mieux comprendre la logique économique des acquisitions et leur traduction dans les états financiers consolidés.

Dans un prochain article, nous illustrerons ces concepts à travers un cas pratique complet de calcul du goodwill et d’allocation du prix d’acquisition, afin de montrer concrètement comment ces principes sont appliqués dans une opération de consolidation.

ANASS RADI

Expert IFRS

MON BLOG