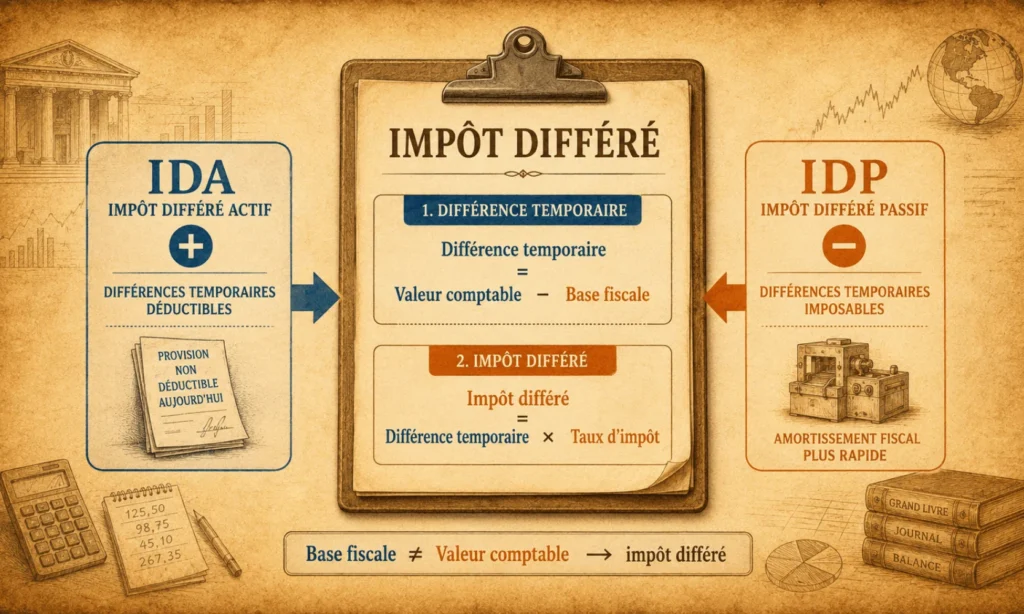

Dans la pratique, les impôts différés apparaissent très fréquemment dans les comptes consolidés. Ils résultent principalement des différences entre les règles comptables appliquées dans les comptes consolidés et les règles fiscales applicables localement.

Certaines situations sont particulièrement courantes dans les groupes.

Les amortissements comptables et fiscaux différents

L’un des cas les plus fréquents concerne les écarts entre l’amortissement comptabilisé selon les règles du groupe et l’amortissement fiscal comptabilisé dans les comptes sociaux.

Par exemple, lorsqu’un actif est amorti :

- plus rapidement fiscalement que comptablement,

- la base fiscale de l’actif devient inférieure à sa valeur comptable.

Cette différence temporaire conduit généralement à la reconnaissance d’un passif d’impôt différé, car l’entreprise paiera davantage d’impôt dans le futur lorsque la différence se résorbera.

Les provisions non déductibles fiscalement

Certaines provisions comptabilisées en comptabilité ne sont pas immédiatement déductibles fiscalement.

Par exemple :

- provisions pour risques ou litiges,

- provisions pour indemnités de départ à la retraite,

- provisions pour restructuration.

Dans ce cas, la charge est reconnue en comptabilité mais la déduction fiscale est différée. Cette situation crée une différence temporaire qui donne lieu à la comptabilisation d’un actif d’impôt différé, puisque l’entreprise bénéficiera d’une économie d’impôt lorsque la provision deviendra fiscalement déductible.

Les retraitements IFRS en consolidation

Les retraitements effectués lors de la consolidation peuvent également générer des différences temporaires.

Par exemple :

- activation de contrats de location selon IFRS 16,

- élimination des immobilisations en non valeur,

- évaluation de certains instruments financiers selon IFRS 9,

- ajustements de juste valeur lors de regroupements d’entreprises.

Ces ajustements modifient la valeur comptable des actifs ou des passifs dans les comptes consolidés, alors que leur traitement fiscal reste inchangé.

Il en résulte des différences temporaires qui doivent être analysées afin de déterminer l’impôt différé correspondant.

Les déficits fiscaux reportables

Les déficits fiscaux reportables peuvent également générer des impôts différés.

Lorsqu’une entité dispose de pertes fiscales pouvant être utilisées pour réduire l’impôt futur, un actif d’impôt différé peut être comptabilisé.

Cependant, la norme IAS 12 impose une condition importante : cet actif ne peut être reconnu que s’il est probable que l’entreprise disposera de bénéfices imposables futurs permettant d’utiliser ces déficits.

Cas particulier : impôt différé et goodwill

En consolidation, la norme IAS 12 prévoit une règle particulière concernant le goodwill. Lors de la reconnaissance initiale d’un goodwill dans le cadre d’un regroupement d’entreprises selon IFRS 3, aucun impôt différé n’est comptabilisé sur le goodwill lui-même. La raison est que le goodwill constitue un résidu de consolidation correspondant à la différence entre le prix d’acquisition et la juste valeur des actifs et passifs identifiables acquis. Dans la plupart des juridictions, ce goodwill n’a pas de base fiscale, ce qui créerait mécaniquement une différence temporaire imposable permanente si l’on appliquait la règle générale. Afin d’éviter la reconnaissance d’un passif d’impôt différé qui augmenterait artificiellement le goodwill lors de son calcul initial, IAS 12 interdit explicitement la comptabilisation d’impôts différés sur la reconnaissance initiale du goodwill.

Ces situations illustrent que les impôts différés apparaissent dès qu’il existe un décalage temporaire entre la comptabilité et la fiscalité. Leur analyse constitue donc une étape essentielle lors de la préparation des comptes consolidés.

En consolidation, la norme IAS 12 prévoit une règle spécifique concernant le goodwill. Lors de la reconnaissance initiale d’un goodwill dans le cadre d’un regroupement d’entreprises selon IFRS 3, aucun impôt différé n’est comptabilisé sur ce goodwill. Cette règle peut sembler surprenante, car le goodwill correspond à un actif inscrit dans les comptes consolidés alors que, dans la plupart des cas, il ne possède pas de base fiscale. En appliquant strictement le principe général d’IAS 12 (comparaison entre valeur comptable et base fiscale), on devrait donc constater une différence temporaire imposable.

Cependant, la norme interdit ce traitement afin d’éviter un effet circulaire dans le calcul du goodwill. En effet, si l’on comptabilisait un passif d’impôt différé sur le goodwill, ce passif viendrait augmenter les passifs identifiables de l’acquisition et modifierait mécaniquement le montant du goodwill lui-même. Pour éviter cette incohérence, IAS 12 prévoit explicitement qu’aucun impôt différé n’est reconnu lors de la comptabilisation initiale du goodwill.