Comment éliminer correctement les opérations intra-groupe en consolidation ? Principe, Métholodgie, Gouvernance et Erreurs fréquentes

ANASS RADI

Expert IFRS

- mis à jour le 15 MAI 2026

- 12:00

- 00Min

- 00Sec

Pour bien poser le sujet

L’élimination des opérations intragroupe est l’une des étapes les plus sensibles du processus de consolidation.

En théorie, le principe est simple : supprimer les flux internes pour présenter le groupe comme une seule entité économique.

La difficulté pratique posée par cette élimination tient au fait d’effectuer un travail de rapprochement des transactions et des comptes réciproques entre sociétés intégrées.

Les contraintes sont nombreuses :

- divergences entre balances réciproques,

- différences de change,

- décalages dans les dates d’enregistrement,

- différences dans les dates de clôture (enregistrement des intérêts courus sur un prêt et un emprunt…)

- marges internes non identifiées,

- flux mal codifiés dans les systèmes,

- litiges entre les sociétés du groupe,

- manque d’implication des entités du groupe.

Une mauvaise élimination peut :

- surévaluer le chiffre d’affaires,

- gonfler artificiellement le résultat,

- masquer des déséquilibres financiers,

- générer des risques d’audit importants.

Les erreurs sont fréquentes lorsque :

- les intercos ne sont pas réconciliés en amont,

- les écritures sont passées sans logique documentée,

- les marges internes ne sont pas identifiés et retraitées correctement.

L’élimination des opérations intragroupe n’est donc pas une simple écriture technique.

C’est une phase structurante, à forte valeur ajoutée, qui conditionne la fiabilité des comptes consolidés.

1. Le principe fondamental : l’unicité économique du groupe

La consolidation repose sur une idée simple : Un groupe doit être présenté comme une seule entité économique.

Même s’il est composé de plusieurs sociétés juridiquement distinctes, il doit être lu comme un seul ensemble financier.

1.1 Pourquoi éliminer les opérations intragroupe ?

Quand une filiale vend à une autre filiale :

- Le groupe ne s’est pas enrichi.

- Aucun tiers n’est intervenu.

- Il s’agit d’un mouvement 100% interne.

Si on ne neutralise pas cette opération :

- Le chiffre d’affaires consolidé est artificiellement gonflé.

- Les charges consolidées sont surévaluées.

- Le résultat consolidé est faussé.

- Les créances et dettes sont doublées.

La consolidation doit supprimer ces effets.

1.2 L’objectif réel de l’élimination

En consolidation :

- Le groupe ne peut pas se vendre à lui-même.

- Le groupe ne peut pas se prêter à lui-même.

- Le groupe ne peut pas distribuer des dividendes à lui-même.

- Le groupe ne peut pas générer une plus-value interne.

Seules les opérations avec des tiers doivent subsister.

Afin de réconcilier les comptes intragroupe, le manuel de consolidation doit prévoir une procédure de rapprochement entre les entités consolidées, avec notamment :

– un recensement des transactions et comptes réciproques ;

– l’identification des divergences entre les montants déclarés par chacune des sociétés ;

– la procédure de rapprochement des opérations intragroupe.

Ce qu’il faut retenir

Les opérations intragroupe ne créent pas de valeur économique pour le groupe dans son ensemble.

Elles doivent être éliminées. C’est la condition pour obtenir des comptes consolidés sincères et fiables.

2. Les opérations intragroupe réciproques

Les opérations réciproques sont les plus simples à comprendre.

Pourquoi ?

Parce qu’elles existent en miroir dans deux sociétés du groupe. Un compte chez l’une correspond à un compte inverse chez l’autre.

Exemple simple :

- Une filiale vend.

- Une autre filiale achète.

Il y a donc deux écritures symétriques. Ces opérations doivent être éliminées pour supprimer les doubles comptabilisations.

2.1 Achats – Ventes intragroupe

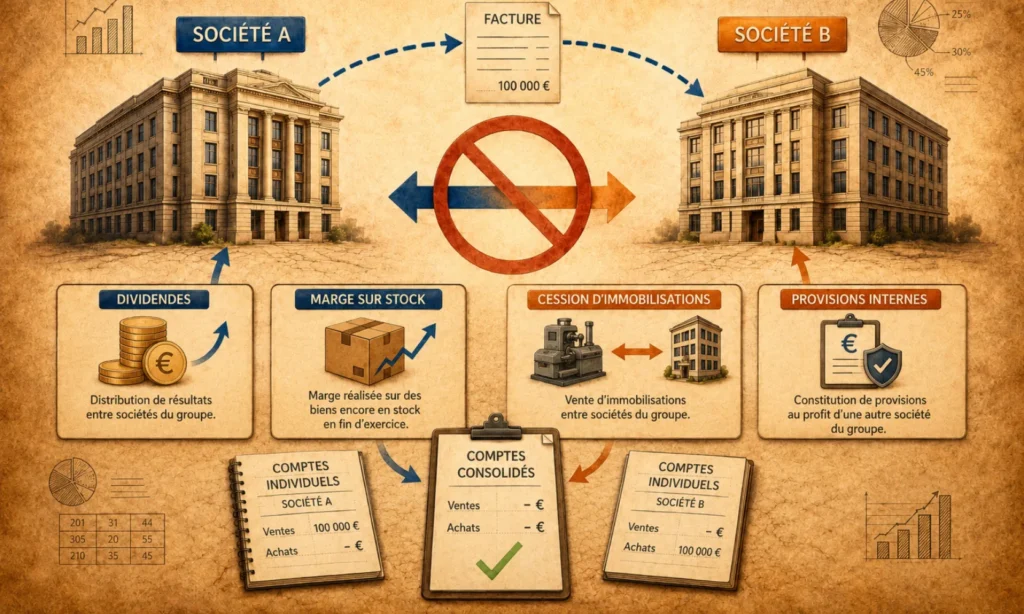

Quand une société A vend à une société B :

- A comptabilise un produit.

- B comptabilise une charge.

Au niveau du groupe : Il n’y a pas eu de vente à un tiers.

Élimination :

- Annulation du chiffre d’affaires.

- Annulation de la charge correspondante.

L’objectif est de conserver uniquement les ventes réalisées avec l’extérieur.

⚠ Attention :

Si les biens vendus sont encore en stock en fin d’exercice, la marge interne doit aussi être neutralisée (nous le verrons dans les opérations non réciproques).

2.2 Créances – Dettes intragroupe

Quand une société A facture B :

- A enregistre une créance.

- B enregistre une dette.

Au niveau consolidé : Le groupe ne peut pas être son propre débiteur.

Élimination :

- Suppression de la créance.

- Suppression de la dette correspondante.

⚠ Difficulté fréquente :

Les montants ne coïncident pas toujours (écarts de change, erreurs de cut-off, différences de saisie).

Une réconciliation préalable est indispensable.

2.3 Prêts et dettes financières intragroupe

Même logique. Si une société prête à une autre :

- L’une enregistre un prêt.

- L’autre enregistre une dette financière.

- Des intérêts sont comptabilisés de part et d’autre.

Au niveau du groupe : Il n’y a pas de financement externe.

Élimination :

- Annulation du prêt et de la dette.

- Annulation des produits et charges d’intérêts internes.

Ce qu’il faut retenir

Les opérations réciproques sont éliminées ligne à ligne. Elles concernent principalement :

- le bilan (créances, dettes, prêts),

- le compte de résultat (ventes, achats, intérêts).

Mais leur simplicité apparente cache souvent des écarts techniques qu’il faut sécuriser.

3. Les opérations intragroupe générant un profit interne

Contrairement aux opérations réciproques, les opérations non réciproques ne s’annulent pas simplement par compensation miroir. Elles nécessitent une analyse économique.

Pourquoi ?

Parce qu’elles génèrent souvent un résultat interne qui n’est pas encore réalisé vis-à-vis des tiers.

Or en consolidation : Un groupe ne peut pas reconnaître un résultat qu’il n’a pas encore réalisé avec l’extérieur. C’est là que les erreurs sont les plus fréquentes.

3.1 Dividendes internes

Quand une filiale distribue un dividende à la société mère :

- La mère comptabilise un produit financier.

- La filiale diminue ses capitaux propres.

Au niveau consolidé : Le groupe ne peut pas se distribuer un dividende à lui-même.

Élimination :

- Suppression du produit financier chez la mère.

- Ajustement des réserves consolidées.

⚠ Point important :

Les dividendes internes n’impactent pas le résultat consolidé. Ils sont neutralisés.

3.2 Plus-value interne sur stocks

Cas fréquent : Une société vend un stock à une autre avec une marge.

Le stock est toujours présent dans le groupe à la clôture.

Problème :

Le résultat interne est enregistré… mais le groupe n’a pas encore vendu ce stock à un tiers.

Retraitement :

- Neutralisation de la marge interne.

- Réduction du stock consolidé.

- Ajustement du résultat.

Ce retraitement est indispensable pour respecter le principe de réalisation.

3.3 Plus-value interne sur immobilisations

Même logique que pour les stocks.

Si une société vend une immobilisation à une autre avec une plus-value :

- La plus-value est comptabilisée.

- L’actif est revalorisé.

Mais au niveau du groupe : Il n’y a pas de vente externe.

Retraitement :

- Annulation de la plus-value interne.

- Réajustement de la valeur de l’immobilisation.

- Correction des amortissements futurs.

C’est un retraitement technique à suivre sur plusieurs exercices.

3.4 Provisions internes : un point sensible

Les provisions internes sont souvent mal analysées.

Elles peuvent concerner :

➤ Provisions sur créances intragroupe

Une société provisionne une créance sur une autre entité du groupe.

Mais au niveau consolidé : Le groupe ne peut pas constater une perte sur lui-même.

Élimination :

- Suppression de la provision.

- Suppression de la charge correspondante.

➤ Provisions pour dépréciation de titres de participation internes

Une société mère peut constater une dépréciation sur les titres d’une filiale.

Mais en consolidation : Les titres sont éliminés contre les capitaux propres de la filiale.

La dépréciation devient sans objet.

Élimination :

- Annulation de la dépréciation.

- Ajustement des capitaux propres consolidés si nécessaire.

➤ Autres provisions internes

Exemples fréquents :

- Provision pour litige entre sociétés du groupe.

- Provision pour risque contractuel intragroupe.

- Provision pour garantie interne.

- Provision pour restructuration interne.

Dans tous ces cas : Le groupe ne peut pas constater un risque contre lui-même.

Suppression de la provision et de la charge associée.

Ce qu’il faut retenir

Les opérations générant des profits internes exigent :

- une analyse économique,

- une compréhension du principe de réalisation,

- une attention particulière aux provisions internes.

Elles sont plus complexes que les opérations réciproques et constituent un point d’attention majeur en audit.

4. Règles d’élimination selon les méthodes de consolidation (IFRS)

L’élimination des opérations intragroupe dépend de la méthode de consolidation appliquée aux entités concernées. En effet, toutes les sociétés du groupe ne sont pas intégrées de la même manière dans les états financiers consolidés.

Certaines sont :

- consolidées globalement (contrôle exclusif – IFRS 10),

- mises en équivalence (influence notable – IAS 28),

- mises en équivalence au titre d’une joint venture (IFRS 11),

- ou traitées comme joint operation avec reconnaissance directe des actifs et passifs.

Les règles d’élimination varient donc selon la combinaison des méthodes appliquées.

4.1 Contrôle exclusif versus contrôle exclusif

Lorsque deux sociétés sont toutes deux consolidées par intégration globale, les comptes des deux entités sont repris ligne par ligne dans la consolidation.

Dans ce cas :

- les comptes réciproques sont éliminés intégralement ;

- les produits et charges intragroupe sont annulés ;

- les profits internes (stocks, immobilisations, etc.) sont neutralisés en totalité.

C’est la situation la plus classique en consolidation.

4.2 Contrôle exclusif versus influence notable (mise en équivalence)

Lorsqu’une transaction intervient entre :

- une société consolidée globalement, et

- une société mise en équivalence,

les comptes de la société mise en équivalence ne sont pas repris ligne par ligne dans les comptes consolidés. Dans ces conditions :

- l’élimination des comptes réciproques n’est pas possible en totalité ;

- seuls les profits internes peuvent être éliminés à hauteur de la participation du groupe dans la société mise en équivalence.

Cette limitation s’explique par le fait que la consolidation par mise en équivalence ne reprend que la quote-part de résultat et de capitaux propres.

4.3 Joint venture versus contrôle exclusif

Les joint ventures sont également consolidées selon la méthode de la mise en équivalence (IFRS 11).

Les règles sont donc similaires à celles appliquées aux sociétés sous influence notable.

Ainsi :

- les comptes réciproques ne peuvent pas être éliminés intégralement ;

- les profits internes sont éliminés à hauteur de la participation du groupe dans la joint venture.

4.4 Joint venture versus influence notable

Lorsque les opérations intragroupe concernent :

- une joint venture, et

- une société mise en équivalence,

les comptes de ces sociétés ne sont pas intégrés ligne par ligne dans la consolidation.

Dans cette configuration, l’élimination des opérations internes est généralement limitée, et dans la pratique seuls certains flux comme les dividendes peuvent faire l’objet d’un retraitement.

4.5 Influence notable versus influence notable

Lorsqu’une transaction intervient entre deux sociétés toutes deux mises en équivalence, aucune élimination n’est généralement réalisée.

En effet, les comptes de ces entités ne sont pas intégrés ligne par ligne dans la consolidation.

La consolidation s’effectue uniquement par la reconnaissance de la quote-part du résultat et des capitaux propres.

Tableau récapitulatif des situations d’élimination des intra-groupes en IFRS

Situation | Élimination des comptes réciproques | Élimination des profits internes |

|---|---|---|

IG vs IG | Totale | Totale |

IG vs MEE | Pas d’élimination globale des soldes | À hauteur de la quote-part |

IG vs JV | Pas d’élimination globale des soldes | À hauteur de la quote-part |

JV vs MEE | Pas d’élimination globale des soldes | À hauteur de la quote-part |

MEE vs MEE | Pas d’élimination globale des soldes | Possible à hauteur des intérêts détenus |

5. Méthode pratique : comment structurer efficacement les éliminations intragroupe ?

L’élimination des intercos ne doit jamais être improvisée. Elle doit être structurée, documentée et reproductible.

5.1 Étape préalable : la réconciliation des intercos

Avant toute écriture de consolidation : Les entités doivent réconcilier leurs positions réciproques.

Cela signifie :

- comparer créances et dettes,

- rapprocher ventes et achats,

- vérifier prêts et intérêts.

Objectif :

Éliminer des montants identiques. Sans réconciliation préalable, les écarts se multiplient et les écritures deviennent approximatives.

5.2 Identifier les catégories d’intercos

Toutes les opérations intragroupe ne se traitent pas de la même manière. Il faut distinguer :

- les opérations réciproques (compensation directe),

- les opérations générant un résultat interne et les provisions internes.

Chaque catégorie doit avoir un traitement standardisé.

5.3 Utiliser un référentiel clair dans le manuel de consolidation

Le manuel de consolidation doit préciser :

- quelles opérations sont concernées,

- quelles écritures types utiliser,

- les seuils de signification,

- la position à retenir en cas d’écart non résolu (position vendeur ou acheteur),

- comment suivre les éliminations dans le temps.

Une écriture d’élimination ne doit jamais être laissée à l’interprétation individuelle.

5.4 Centraliser les écritures d’élimination

Dans la pratique, les éliminations peuvent être :

- automatisées via un logiciel de consolidation,

- ou saisies manuellement via des journaux de consolidation.

Mais elles doivent être traçables, justifiées et bien documentées. Chaque élimination doit pouvoir être expliquée à l’auditeur.

5.5 Suivre les marges internes dans le temps

Certaines éliminations ne sont pas ponctuelles notamment le cas de marge sur immobilisation ou résultat interne sur stock.

Ces retraitements doivent être suivis d’un exercice à l’autre. Sans suivi, les corrections peuvent être doublées… ou oubliées.

5.6 Contrôle final : cohérence et équilibre

Après élimination :

- le chiffre d’affaires consolidé doit refléter uniquement les ventes externes,

- les créances et dettes internes doivent disparaître,

- les provisions internes doivent être neutralisées.

Un contrôle global de cohérence est indispensable pour s’assurer que l’exhaustivité des transactions intra groupe ont été bien éliminées.

Ce qu’il faut retenir

Une élimination efficace repose sur :

- une réconciliation en amont,

- des règles claires,

- une documentation solide,

- un suivi dans le temps.

Ce n’est pas une simple écriture technique. C’est un processus structuré.

6. Les erreurs fréquentes en élimination intragroupe

L’élimination des intercos est une phase à haut risque. Ce n’est pas la complexité technique qui crée les erreurs. C’est le manque de rigueur et d’implication des différentes entités du groupe.

Voici les erreurs les plus fréquentes observées en pratique

6.1 Manque d’implication des entités dans la réconciliation des intercos

Une erreur fréquente dans les processus de consolidation concerne le manque d’implication des entités du groupe dans la phase de réconciliation des opérations intragroupe.

Dans certains groupes, les filiales se contentent de transmettre leurs états financiers sans identifier clairement leurs soldes et flux intragroupe. La société consolidante doit alors rechercher elle-même les informations manquantes, ce qui complique et ralentit fortement la phase d’élimination.

L’élimination se fait sans rapprochement des soldes et des flux.

Résultat :

- écarts inexpliqués,

- des flux non identifiés,

- des écritures d’ajustement artificielles,

- des comptes d’attente qui s’accumulent.

En pratique, la qualité des éliminations intragroupe dépend largement de la discipline des entités et du pilotage du processus de consolidation.

Règle d’or : Aucune élimination sans réconciliation.

6.2 Élimination partielle ou asymétrique

On supprime une créance…mais on oublie la dette correspondante.

Ou on neutralise la vente… mais pas l’achat.

Conséquence :

- déséquilibre du bilan,

- résultat faussé.

Les éliminations doivent toujours être symétriques.

6.3 Oubli des marges internes sur stocks

C’est une erreur très courante. On élimine la vente interne… mais on oublie que le stock contient encore la marge.

Résultat :

- actif surévalué,

- résultat artificiellement gonflé.

Les marges internes doivent être identifiées et suivies.

6.4 Non-neutralisation des provisions internes

Provision sur créance interne, dépréciation de titres ou pProvision pour litige interne.

Si ces éléments ne sont pas neutralisés :

- le résultat est sous-évalué,

- les capitaux propres sont faussés.

Le groupe ne peut pas se provisionner contre lui-même.

6.5 Mauvaise gestion des intercos en devise étrangère

Les écarts de change peuvent créer des différences entre créance et dette.

Si l’élimination est faite sans analyse :

- des écarts résiduels apparaissent,

- les écarts de change peuvent être mal calculés.

Il faut toujours analyser la devise d’origine et le taux appliqué. La réconciliation en devise de transaction peut être l’option recommandée dans ce cas de transaction.

6.6 Absence de suivi pluriannuel

Certaines éliminations impactent plusieurs exercices :

- immobilisations internes,

- marges internes,

- ajustements différés.

Sans tableau de suivi :

- les corrections peuvent être oubliées,

- ou doublées.

6.7 Automatisation mal paramétrée

Dans les logiciels de consolidation :

- règles mal définies,

- mauvais mapping intercos,

- seuils incorrects.

L’automatisation ne remplace pas le contrôle. Elle le renforce… si elle est correctement paramétrée.

Ce qu’il faut retenir

Les erreurs en élimination intragroupe ne sont pas théoriques. Elles sont fréquentes.

Elles peuvent :

- impacter le résultat consolidé,

- créer un risque d’audit,

- nuire à la crédibilité des comptes.

La clé reste la même : Rigueur. Documentation. Méthode.

Les bons réflexes à garder en tête

L’élimination des opérations intragroupe n’est pas une simple formalité technique.

C’est l’étape qui transforme un ensemble de sociétés juridiques en une seule réalité économique consolidée.

Sans élimination rigoureuse :

- le chiffre d’affaires est artificiellement gonflé,

- le résultat est biaisé,

- les actifs peuvent être surévalués,

- les risques internes deviennent invisibles ou mal présentés.

Les intercos réciproques exigent de la discipline. Les opérations non réciproques exigent de l’analyse.

Les marges internes exigent du suivi. La consolidation ne consiste pas à additionner. Elle consiste à nettoyer, neutraliser, restituer la réalité externe du groupe.

Une élimination bien structurée repose sur trois piliers :

- Une réconciliation préalable solide.

- Un manuel de consolidation clair et appliqué.

- Un contrôle final cohérent et documenté.

Lorsque ces principes sont respectés, les comptes consolidés deviennent fiables, comparables, auditables et véritablement utiles pour le pilotage.

L’élimination intragroupe n’est pas une étape annexe du processus de consolidation.

C’est le cœur de la crédibilité des états financiers consolidés.

ANASS RADI

Expert IFRS

MON BLOG