Guide complet de la consolidation IFRS 2026

ANASS RADI

Expert IFRS

- mis à jour le 01 avril 2026

- 12:00

- 00Min

- 00Sec

- 2. Quand utiliser chaque méthode de consolidation ?

- 3. La préparation des données : closing package, mapping et manuel de consolidation

- 4. Les retraitements IFRS en pré-consolidation

- 5. Devises et conversion IAS 21 : taux, écarts de conversion et CTA

- 6. Les opérations de consolidation : la mécanique centrale

- 7. Regroupements d’entreprises (IFRS 3) : acquisition, PPA, goodwill et NCI

- 8.Informations à publier en consolidation IFRS : ce que le lecteur doit retrouver

- 9. Particularités 2026 : se préparer dès maintenant à IFRS 18… et aux futures évolutions normatives

Le point de départ : Comprendre le contexte avant de consolider

Avant de parler de périmètre, de retraitements, de méthodes ou d’éliminations intragroupe, il faut commencer par une question simple : Pourquoi consolide-t-on ?

La réponse n’est pas toujours la même. Et c’est précisément ce contexte qui va influencer :

- le niveau d’exigence technique,

- les délais de production,

- la profondeur des retraitements,

- l’intervention d’un auditeur,

- la publication ou non des comptes,

- l’utilisation des comptes consolidés pour le pilotage ou pour prendre une décision d’investissement ou de financement

La consolidation n’a pas toujours le même objectif

Un groupe peut consolider pour des raisons diverses et variées :

- Obligation réglementaire (groupe coté, exigence légale locale).

- Exigence des bailleurs de fonds ou des banques.

- Remontée d’information vers un palier supérieur.

- Communication financière externe.

- Pilotage stratégique interne.

- Préparation d’une introduction en bourse ou d’une levée de fonds.

Un groupe qui consolide uniquement pour un reporting interne ne mettra pas en place le même niveau de formalisation qu’un groupe coté soumis à audit obligatoire et publication réglementée.

Autrement dit : en pratique, le contexte influence la structure du processus de la consolidation.

Distinguer clairement entre la technique et le langage de consolidation

En réalité, la consolidation des comptes repose sur deux dimensions distinctes qu’il est essentiel de ne pas confondre :

- La technique de consolidation

- Le référentiel de consolidation

La technique correspond à la mécanique : cumul des comptes, élimination des opérations intragroupe, répartition des capitaux propres, calcul du goodwill…

Elle répond à une question simple : Comment transformer plusieurs comptes individuels en un seul ensemble cohérent ?

Le référentiel, lui, fixe les règles du jeu : quelles entités consolider ? comment définir le contrôle ? quand utiliser telle ou telle méthode de consolidation ? comment évaluer les actifs et passifs acquis ? quelles informations publier ?

La technique existe indépendamment du référentiel. Mais le référentiel encadre la manière dont elle doit être appliquée.

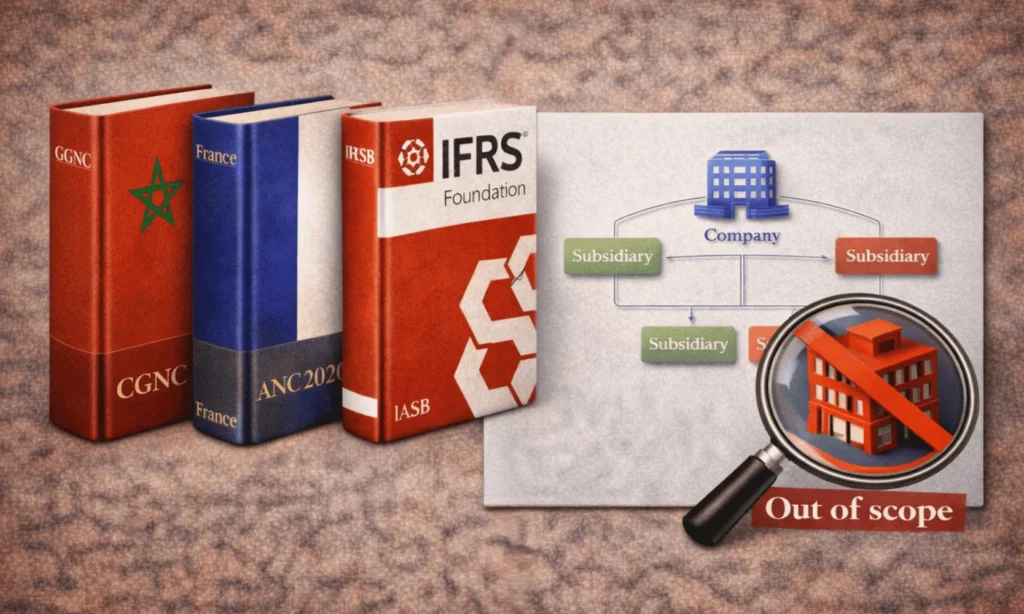

Les IFRS : le langage mondial de la consolidation

En matière de consolidation, le référentiel IFRS est aujourd’hui le standard dominant dans le monde.

Plus de 140 juridictions exigent ou autorisent les IFRS pour les comptes consolidés des sociétés cotées.

La grande majorité des marchés financiers internationaux les reconnaissent comme référentiel de référence.

Cela signifie une chose essentielle : La consolidation IFRS est devenue le langage commun de l’information financière des groupes à l’échelle mondiale.

Même lorsque les comptes sociaux sont établis en normes locales, la consolidation se fait souvent en IFRS pour répondre aux attentes des investisseurs, des institutions financières ou des partenaires internationaux.

La consolidation en IFRS : une évolution majeure depuis 2013

Depuis la réforme de 2013, le cadre actuel qui définit les règles de consolidation en IFRS a évolué avec :

- IFRS 10 (États financiers consolidés)

- IFRS 3 (Regroupements d’entreprises)

- IFRS 11 (Accords conjoints)

- IAS 28 (Participations dans les entreprises associées)

D’autres normes (anciennes et nouvelles) ont transformé indirectement la consolidation :

- IFRS 16 (contrats de location) a modifié l’endettement consolidé

- IFRS 9 a changé l’évaluation des instruments financiers

- IFRS 15 a impacté le chiffre d’affaires consolidé

- IFRS 18 (nouvelle norme sur la présentation des états financiers) influence désormais la lecture des performances consolidées

- IAS 21 (Conversion des devises)

- IAS 12 (Impôts différés)

- IAS 36 (Dépréciation du goodwill)

La consolidation IFRS est donc un cadre vivant, qui évolue avec l’environnement économique.

Cette évolution a renforcé l’analyse des structures complexes, des pactes d’actionnaires et des entités ad hoc.

Ainsi, la consolidation n’est pas une norme unique. C’est un ensemble cohérent de textes qui structurent la présentation d’un groupe comme une entité économique unique.

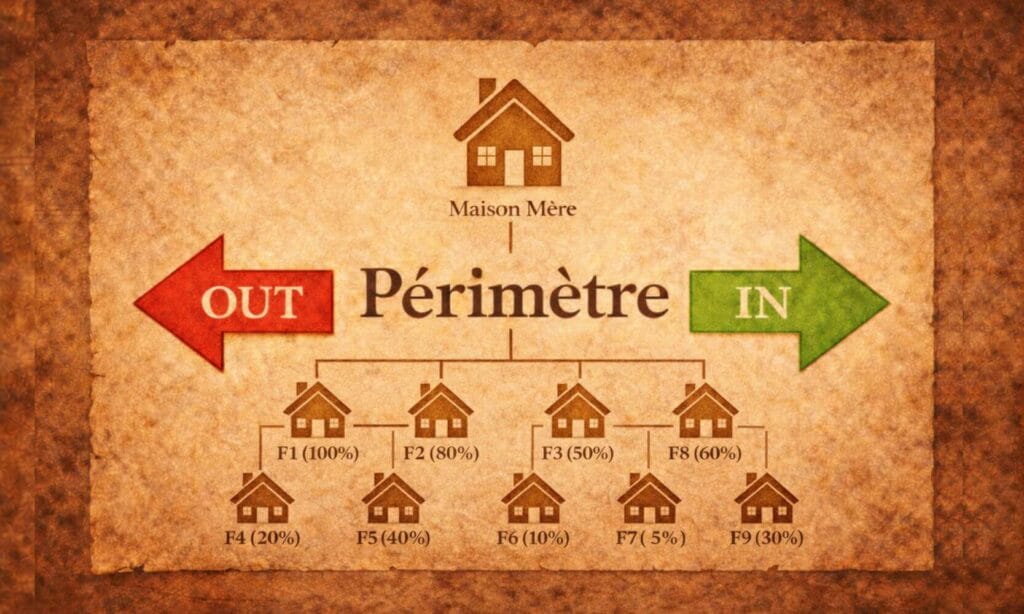

1. Le périmètre de consolidation IFRS : qui consolider et pourquoi ?

Une fois le contexte posé, la première question technique est fondamentale : Quelles entités doivent entrer dans les comptes consolidés ?

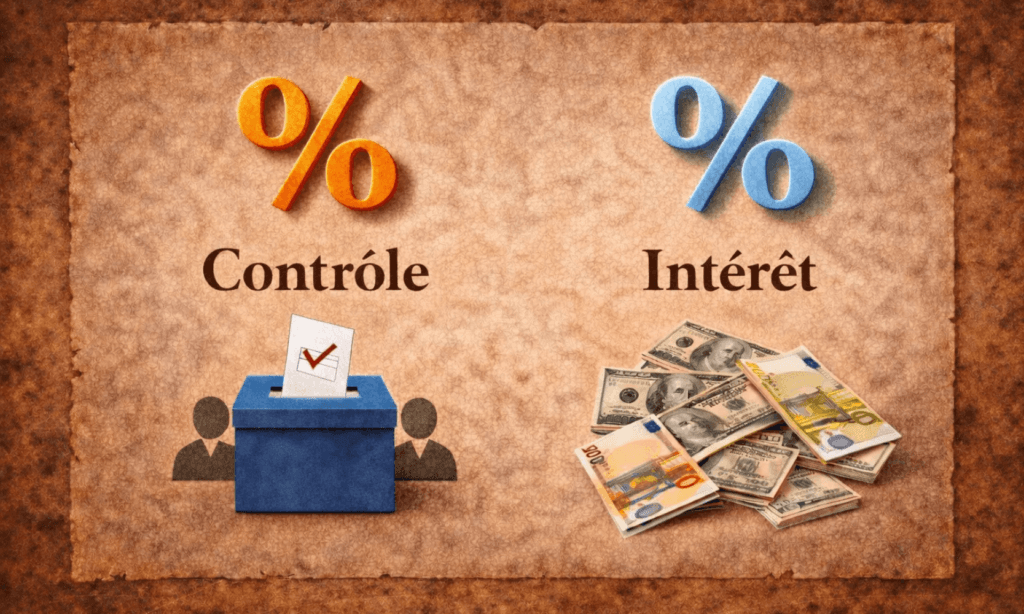

La consolidation ne repose pas sur la détention juridique du capital. Elle repose sur la notion de contrôle.

C’est IFRS 10 qui fixe la règle.

Le principe clé : le contrôle avant tout

Selon IFRS 10, une entité doit être consolidée si le groupe la contrôle.

Le contrôle existe lorsque trois conditions sont réunies :

- Le pouvoir sur l’entité (capacité de diriger les activités pertinentes).

- L’exposition aux rendements variables.

- La capacité d’utiliser son pouvoir pour influencer ces rendements.

Autrement dit, ce n’est pas une question de pourcentage pur. C’est une question de substance économique.

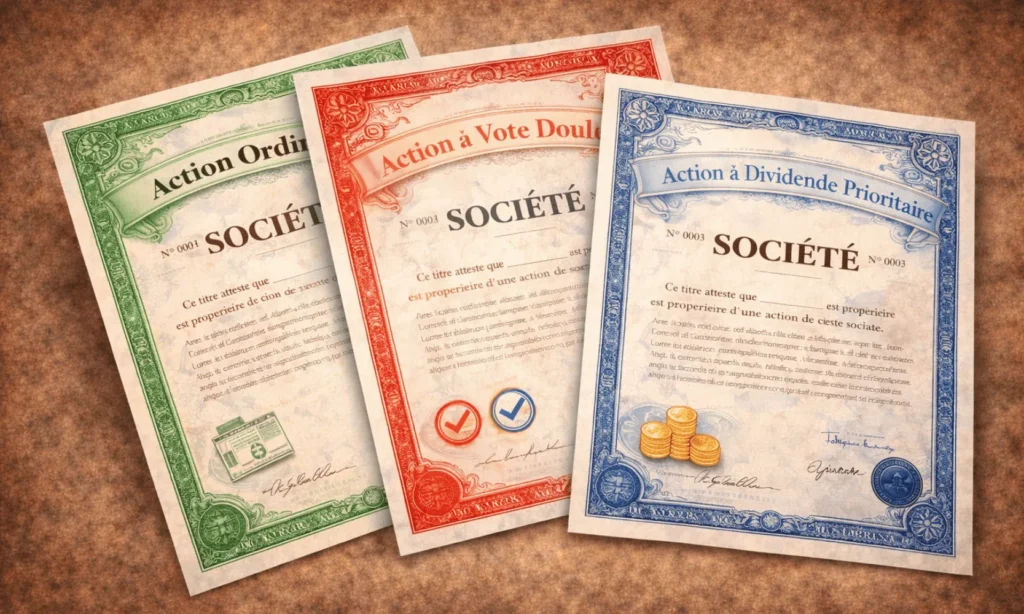

Majorité de droits de vote : le cas simple

Dans la plupart des situations, la règle est intuitive :

- Si la société mère détient plus de 50 % des droits de vote → il y a présomption de contrôle.

Dans ce cas, l’entité entre dans le périmètre en intégration globale. Mais IFRS 10 ne s’arrête pas là.

Les situations plus complexes

Le contrôle peut exister même sans majorité capitalistique.

Exemples fréquents :

- Pacte d’actionnaires donnant le pouvoir de décision.

- Droits de nomination des dirigeants.

- Droits de veto sur les décisions stratégiques.

- Droits de vote potentiels substantiels.

- Dispersion des autres actionnaires.

À l’inverse, une détention majoritaire ne garantit pas toujours le contrôle si les pouvoirs sont limités par des accords contractuels.

Le périmètre est donc une analyse juridique et économique.

Les autres situations du périmètre

En consolidation IFRS, trois grandes catégories existent :

- Contrôle → intégration globale (IFRS 10)

- Influence notable → mise en équivalence (IAS 28)

- Contrôle conjoint → IFRS 11 qui s’applique

Le périmètre ne se limite donc pas aux filiales à 100 %. Il inclut également :

- Les participations stratégiques.

- Les coentreprises.

- Certaines entités structurées (SPV).

Pourquoi cette étape est stratégique ?

Une erreur dans la détermination du périmètre peut :

- modifier significativement le chiffre d’affaires consolidé,

- fausser l’endettement,

- affecter les capitaux propres,

- induire les investisseurs en erreur.

Ça veut dire tout simplement que les comptes consolidés sont erronés. C’est d’ailleurs l’un des points les plus examinés par les auditeurs.

2. Quand utiliser chaque méthode de consolidation ?

Une fois le périmètre identifié, la question suivante est immédiate : Quelle méthode appliquer à chaque entité ?

En IFRS, la méthode n’est pas un choix libre. Elle découle directement du niveau d’influence exercé par le groupe.

Trois situations principales existent :

- Le contrôle → intégration globale

- L’influence notable → mise en équivalence

- Le contrôle conjoint → accords conjoints (IFRS 11)

2.1. L’intégration globale : quand le groupe contrôle

L’intégration globale s’applique lorsque le groupe exerce un contrôle au sens d’IFRS 10.

La logique est simple : Si le groupe dirige l’entité, il en assume l’ensemble des risques et des performances.

Conséquence :

- 100 % des actifs et passifs sont intégrés au bilan consolidé.

- 100 % des produits et charges sont intégrés au résultat.

- Les intérêts non contrôlants (NCI) sont isolés dans les capitaux propres.

Même si le groupe ne détient que 60 % du capital, il consolide 100 % des comptes. La méthode traduit la logique du pouvoir, pas celle du pourcentage détenu.

2.2. La mise en équivalence : quand il y a influence notable

La mise en équivalence s’applique lorsque le groupe exerce une influence notable sans contrôle.

C’est généralement le cas lorsque la détention se situe autour de 20 % à 50 %, mais le critère n’est pas mécanique.

L’influence notable suppose :

- une participation aux décisions stratégiques,

- une représentation aux organes de décision,

- des échanges significatifs entre les entités.

La mécanique est différente de l’intégration globale :

- On ne cumule pas les actifs et passifs.

- On remplace la participation par une seule ligne au bilan.

- Le résultat consolidé intègre uniquement la quote-part de résultat.

C’est une méthode synthétique qui reflète une influence, pas une direction.

2.3. Les accords conjoints : IFRS 11

IFRS 11 distingue deux types d’accords conjoints :

- Les coentreprises (joint ventures)

- Les activités conjointes (joint operations)

La distinction repose sur les droits et obligations contractuels.

➤ Coentreprise (joint venture)

Les partenaires ont des droits sur les actifs nets de l’entité.

Le traitement est similaire à la mise en équivalence.

➤ Activité conjointe (joint operation)

Les partenaires ont des droits directs sur les actifs et obligations sur les passifs.

Dans ce cas, chaque partenaire comptabilise directement :

- sa quote-part d’actifs,

- sa quote-part de passifs,

- sa quote-part de produits et charges.

Il ne s’agit pas d’une consolidation au sens classique, mais d’une comptabilisation directe des droits économiques.

Pourquoi cette distinction est essentielle ?

La méthode choisie modifie profondément :

- la taille du bilan consolidé,

- le niveau d’endettement apparent,

- le chiffre d’affaires,

- les indicateurs de performance.

Une entité consolidée en intégration globale aura un impact bien plus visible qu’une entité mise en équivalence.

La méthode n’est donc pas neutre.

3. La préparation des données : closing package, mapping et manuel de consolidation

Avant de consolider, il faut une matière première fiable. On ne consolide pas des balances brutes hétérogènes.

On consolide des données préparées, harmonisées et documentées. C’est ici que commence réellement la discipline du processus.

3.1. Le closing package : la base opérationnelle

Le closing package est le support structuré par lequel chaque entité transmet ses données au groupe. Il ne s’agit pas simplement d’une balance générale. Un closing package bien conçu contient :

- la balance détaillée,

- les informations sur les intercos,

- les tableaux de variation des immobilisations,

- les dettes financières détaillées,

- les impôts différés,

- les informations IFRS spécifiques,

- les éléments nécessaires aux annexes consolidées.

Un bon closing package réduit les retraitements tardifs et sécurise l’audit. Il constitue le premier niveau de contrôle interne.

3.2. Le mapping : harmoniser la forme

Le mapping est souvent mal compris. Il ne modifie pas les règles comptables.

Il organise la correspondance entre le plan de comptes social et le plan de comptes groupe.

Concrètement :

- Chaque compte local est rattaché à un poste groupe.

- Les états consolidés suivent une structure unique.

- Les regroupements sont cohérents entre entités.

Le mapping est un outil d’harmonisation formelle. Sans mapping rigoureux : les postes ne sont pas comparables, la correspondance devient manuel, et l’automatisation devient impossible.

Le mapping structure la consolidation sur le plan technique.

3.3. Le manuel de consolidation : harmoniser le fond

Si le mapping harmonise la forme, le manuel harmonise le fond.

Le manuel de consolidation formalise :

- les méthodes IFRS retenues (options du groupe)

- les seuils de matérialité,

- les traitements spécifiques du groupe,

- les règles d’élimination,

- les principes de conversion,

- les contrôles à effectuer.

Il garantit la cohérence d’application d’une période à l’autre.

Dans un groupe structuré, le manuel est un document vivant, mis à jour chaque année. Il constitue une référence essentielle pour les équipes et pour les auditeurs.

Pourquoi cette étape est stratégique ?

Une consolidation réussie dépend en grande partie de la qualité de la préparation.

Si les données remontent mal préparées :

- les retraitements se compliquent,

- les délais s’allongent,

- les risques d’erreurs augmentent.

La consolidation n’est pas un exercice de correction en bout de chaîne. C’est un processus organisé en amont.

4. Les retraitements IFRS en pré-consolidation

Le principe d’homogénéisation

Une fois les données remontées et structurées, une étape essentielle commence : l’homogénéisation.

On ne peut pas consolider des comptes établis selon des méthodes différentes. Un groupe doit parler un seul langage comptable.

C’est le principe fondamental posé par les IFRS : Les états financiers consolidés doivent être préparés selon des méthodes comptables uniformes pour des transactions similaires.

Pourquoi les retraitements sont-ils nécessaires ?

Dans la pratique, les filiales peuvent :

- Tenir leurs comptes selon des normes locales.

- Appliquer des méthodes différentes pour les amortissements.

- Traiter les contrats de location différemment.

- Ne pas comptabiliser certains engagements sociaux.

- Avoir une approche différente des instruments financiers.

Même si chaque entité est conforme localement, l’ensemble peut être incohérent au niveau groupe.

Les retraitements IFRS visent donc à corriger ces divergences avant consolidation.

Les principaux retraitements rencontrés en pratique

Voici les retraitements les plus fréquents en consolidation IFRS, présentés selon leur logique économique :

- IFRS 16 – Contrats de location : activation du droit d’utilisation et reconnaissance d’une dette locative.

- IAS 38 – Frais de développement : activation si les critères sont remplis.

- IFRS 9 – Instruments financiers : évaluation au coût amorti ou à la juste valeur et reconnaissance des pertes attendues.

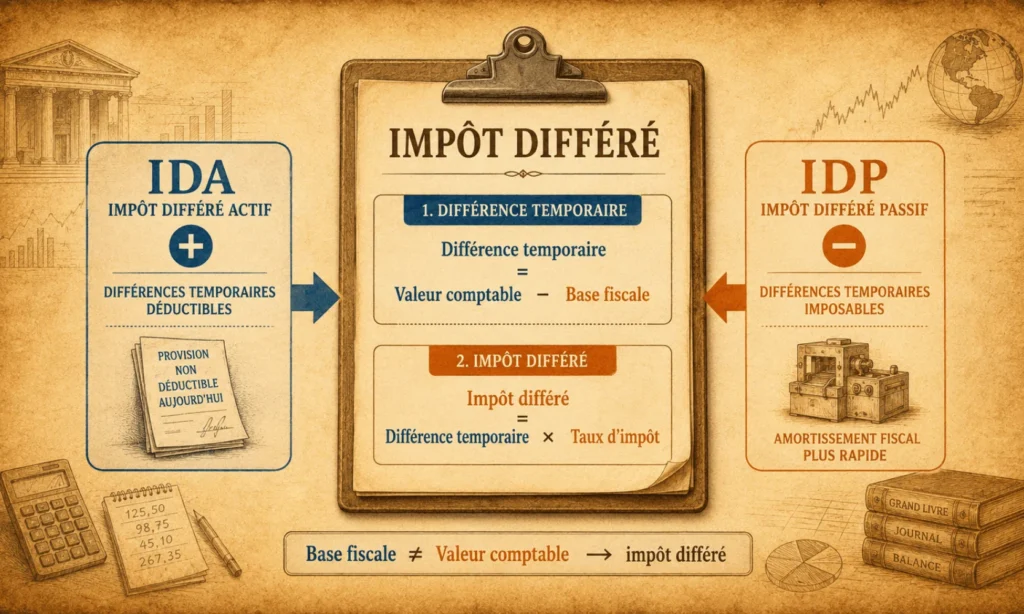

- IAS 12 – Impôts différés : comptabilisation des différences temporaires.

- IAS 19 – Avantages au personnel : reconnaissance des engagements actuariels.

- IAS 40 – Immeubles de placement : évaluation au coût ou à la juste valeur selon la méthode choisie.

- IAS 16 – Approche par composants : décomposition des immobilisations significatives.

- IAS 41 – Actifs biologiques : évaluation à la juste valeur.

- IAS 20 – Subventions d’investissement : étalement du produit dans le temps ou déduction de la valeur de l’actif.

- IAS 38 / Cadre conceptuel – Immobilisations en non-valeur : suppression des frais d’établissement, charges à répartir ou autres éléments ne répondant pas à la définition d’un actif IFRS, avec impact en résultat ou en capitaux propres consolidés selon la période concernée.

- IAS 21 – Écarts de conversion actif et passif : constatation des écarts de change latents en résultat pour les éléments monétaires ou en OCI pour la conversion des filiales étrangères via le compte Ecarts de conversion.

Chaque retraitement peut impacter le résultat, les capitaux propres, les impôts différés et les ratios financiers consolidés.

Impact sur le résultat ou sur les réserves ?

Un principe clé en consolidation :

- Si l’écart concerne uniquement l’exercice en cours → impact en résultat N.

- S’il concerne les exercices antérieurs → correction en réserves consolidées.

Cette mécanique garantit la sincérité de la performance annuelle.

Une discipline indispensable

Les retraitements doivent être justifiés, documentés, reproductibles et audités.

C’est l’un des domaines les plus sensibles du processus de consolidation.

👉 Un article détaillé est consacré aux principaux retraitements IFRS en consolidation, avec exemples chiffrés et écritures pratiques.

5. Devises et conversion IAS 21 : taux, écarts de conversion et CTA

Dans un groupe international, toutes les filiales ne tiennent pas leurs comptes dans la même devise.

Certaines opèrent en dollar, d’autres en euro, en dirham ou en yen, alors que les comptes consolidés doivent être présentés dans une seule devise de présentation.

La consolidation impose donc une étape structurante : la conversion des états financiers des entités étrangères selon IAS 21.

Devise fonctionnelle vs devise de présentation

Avant toute conversion, une distinction essentielle doit être faite.

La devise fonctionnelle est la monnaie de l’environnement économique principal dans lequel l’entité opère. Elle reflète la réalité économique de la filiale.

La devise de présentation est celle choisie par le groupe pour publier ses comptes consolidés.

Lorsque ces deux devises diffèrent, la conversion devient nécessaire.

La méthode de conversion en IFRS

IAS 21 impose une méthode claire et cohérente.

- Les actifs et passifs sont convertis au taux de clôture.

- Les produits et charges sont convertis au taux moyen de la période (sauf variations significatives).

- Le capital social est converti au taux historique.

- Les flux de trésorerie suivent la logique des flux concernés.

Cette combinaison de taux crée mécaniquement un écart. Cet est comptabilisé en OCI sous l’appellation « Ecarts de conversion ».

Les écarts de conversion : comprendre le CTA

Lorsque des taux différents sont appliqués, l’équilibre comptable génère un écart appelé Ecart de conversion CTA (Cumulative Translation Adjustment.

En IFRS :

- Cet écart n’est pas enregistré en résultat.

- Il est comptabilisé en autres éléments du résultat global (OCI).

- Il est cumulé dans les capitaux propres sous la rubrique CTA (Cumulative Translation Adjustment).

Cet écart reflète uniquement l’effet des fluctuations de change. Il ne correspond pas à une performance opérationnelle.

En cas de cession d’une filiale étrangère

Lorsque le groupe cède une entité étrangère, les écarts de conversion cumulés sont recyclés en résultat.

À ce moment-là, l’effet de change devient économique car il accompagne la sortie de l’investissement.

6. Les opérations de consolidation : la mécanique centrale

Une fois le périmètre déterminé, les méthodes choisies, les données homogénéisées et les devises converties, la consolidation peut réellement commencer. C’est ici que la technique prend toute sa dimension.

La consolidation repose sur une séquence structurée d’opérations propres à chaque méthode :

- Intégration globale

- Mise en équivalence

- Activités conjointes

Chaque méthode obéit à une logique spécifique, mais l’objectif reste identique : Présenter le groupe comme une seule entité économique.

6.1. Les étapes de l’intégration globale

L’intégration globale s’applique lorsqu’il existe un contrôle au sens d’IFRS 10. Elle se déroule en quatre étapes principales.

Etape 1 : Le cumul des comptes

On reprend 100 % des actifs, passifs, produits et charges de la filiale, même si la détention est partielle.

Ce cumul traduit le principe économique du contrôle : le groupe dirige l’entité et assume l’ensemble de ses risques.

À ce stade, les états consolidés sont encore “bruts”. Ils contiennent toujours les transactions internes et les titres de participation.

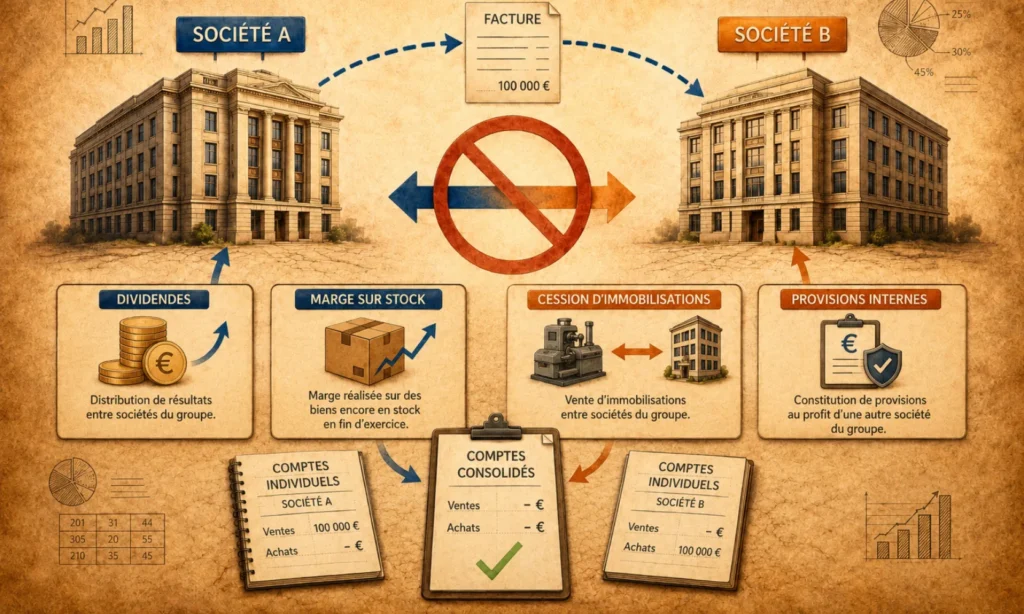

Etape 2 : Les éliminations intragroupe

Il faut ensuite neutraliser :

- les créances et dettes réciproques,

- les produits et charges internes,

- les dividendes intragroupe,

- les marges internes sur stocks ou immobilisations,

- les provisions internes.

L’objectif est simple : supprimer tout ce qui ne crée pas de valeur vis-à-vis de l’extérieur.

Etape 3 : La répartition des capitaux propres de la filiale

Les capitaux propres de la filiale sont ventilés entre :

- la part du groupe (part de la consolidante),

- les intérêts non contrôlants (NCI : Non Controling Interests).

Cette étape matérialise la réalité économique de la détention.

Etape 4 : L’élimination des titres

Dans les comptes sociaux de la mère, les participations apparaissent à l’actif.

En consolidation, ces titres doivent disparaître. Ils sont éliminés contre la quote-part des capitaux propres de la filiale.

La différence éventuelle constitue un goodwill (traité selon IFRS 3).

6.2. Les étapes de la mise en équivalence (IAS 28)

La mise en équivalence s’applique en cas d’influence notable. La logique est différente de l’intégration globale.

Il n’y a pas de cumul ligne par ligne. Les étapes sont les suivantes :

- Remplacer les titres de participation par une ligne unique au bilan.

- Ajuster cette valeur en fonction de la quote-part de résultat.

- Déduire les dividendes reçus.

- Intégrer la quote-part des autres variations de capitaux propres.

La mise en équivalence est un suivi dynamique de la valeur économique de la participation.

6.3. La comptabilisation des activités conjointes (IFRS 11)

IFRS 11 distingue deux situations :

➤ Joint venture

Les partenaires ont des droits sur les actifs nets.

Le traitement est similaire à la mise en équivalence.

➤ Joint operation

Les partenaires ont des droits directs sur les actifs et obligations sur les passifs.

Dans ce cas, chaque partenaire comptabilise directement :

- sa quote-part d’actifs,

- sa quote-part de passifs,

- sa quote-part de produits,

- sa quote-part de charges.

Il ne s’agit pas d’une consolidation classique, mais d’une reconnaissance directe des droits économiques.

Ce qu’il faut retenir

La consolidation n’est pas un simple cumul.

Elle consiste à :

- Additionner,

- Neutraliser les flux internes,

- Reconstituer la structure réelle du groupe,

- Adapter la mécanique selon le niveau de contrôle.

C’est cette séquence structurée qui garantit la cohérence des états financiers consolidés.

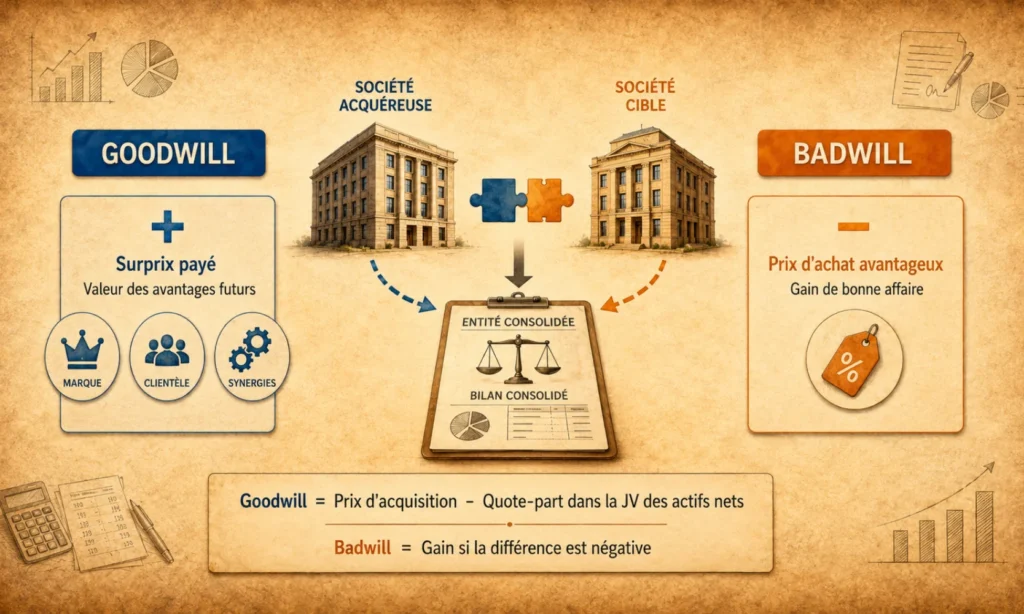

7. Regroupements d’entreprises (IFRS 3) : acquisition, PPA, goodwill et NCI

La consolidation ne consiste pas uniquement à additionner des entités existantes. Elle accompagne aussi la croissance externe.

Chaque prise de contrôle déclenche l’application de la norme internationale IFRS 3 : Regroupements d’entreprises.

Une acquisition modifie profondément la structure du bilan consolidé, le niveau des capitaux propres et la rentabilité future du groupe.

IFRS 3 décrit la méthodologie d’intégration d’une filiale acquise dans les comptes consolidés suivant les étapes suivantes :

Etape 1 : Identifier la date d’acquisition

La première question n’est pas le prix payé. La première question est : À quelle date le contrôle est-il effectivement obtenu ?

C’est cette date qui détermine :

- le point de départ de l’intégration dans les comptes consolidés,

- la date d’évaluation des actifs et passifs,

- la période à partir de laquelle le résultat est intégré.

Il ne s’agit pas nécessairement de la date de signature juridique, mais de la date de prise de contrôle effective.

Etape 2 : L’allocation du prix d’acquisition (PPA)

Le prix payé pour acquérir une société ne correspond presque jamais à ses capitaux propres comptables.

IFRS 3 impose une étape essentielle : la Purchase Price Allocation (PPA).

Elle consiste à :

- Identifier tous les actifs et passifs acquis.

- Les évaluer à leur juste valeur à la date d’acquisition.

- Comparer cette valeur au prix payé.

Cette étape peut faire apparaître :

- des actifs incorporels non comptabilisés auparavant (marques, relations clients),

- des réévaluations d’immobilisations,

- des passifs latents.

La PPA impacte directement :

- les amortissements futurs,

- les tests de dépréciation,

- la performance consolidée des exercices suivants.

Etape 3 : Comptabilisation du goodwill : la prime stratégique

Si le prix payé dépasse la juste valeur des actifs nets identifiables, la différence constitue un goodwill.

Le goodwill représente :

- les synergies attendues,

- la valeur stratégique,

- la rentabilité future anticipée.

En IFRS :

- Le goodwill n’est pas amorti.

- Il est soumis à un test annuel de dépréciation selon IAS 36.

Une mauvaise évaluation initiale peut donc générer des pertes significatives ultérieures.

Les intérêts non contrôlants (NCI)

Lorsque l’acquisition ne porte pas sur 100 % du capital, la part des actionnaires minoritaires doit être isolée.

IFRS 3 permet deux méthodes d’évaluation :

- à la juste valeur (goodwill complet),

- à la quote-part des actifs nets (goodwill partiel).

Le choix influence le montant du goodwill, les capitaux propres consolidés et les tests futurs.

Le délai de finalisation

IFRS 3 accorde un délai de 12 mois après la date d’acquisition pour finaliser l’allocation du prix. Pendant cette période, le goodwill peut être ajusté. Au-delà, toute correction passe par le résultat.

🎯 Ce qu’il faut retenir

Un regroupement d’entreprises ne modifie pas seulement le périmètre. C’est l’un des domaines les plus techniques et les plus audités en consolidation IFRS.

👉 Un article spécifique détaillera le traitement complet d’un regroupement d’entreprises et le calcul du goodwill avec exemples chiffrés.

8.Informations à publier en consolidation IFRS : ce que le lecteur doit retrouver

Une consolidation IFRS ne se juge pas seulement au bilan et au résultat. La crédibilité des comptes consolidés vient aussi de ce qui est expliqué : le périmètre, les méthodes, les jugements, les risques, et les chiffres clés derrière les agrégats.

8.1 Les états financiers consolidés “de base”

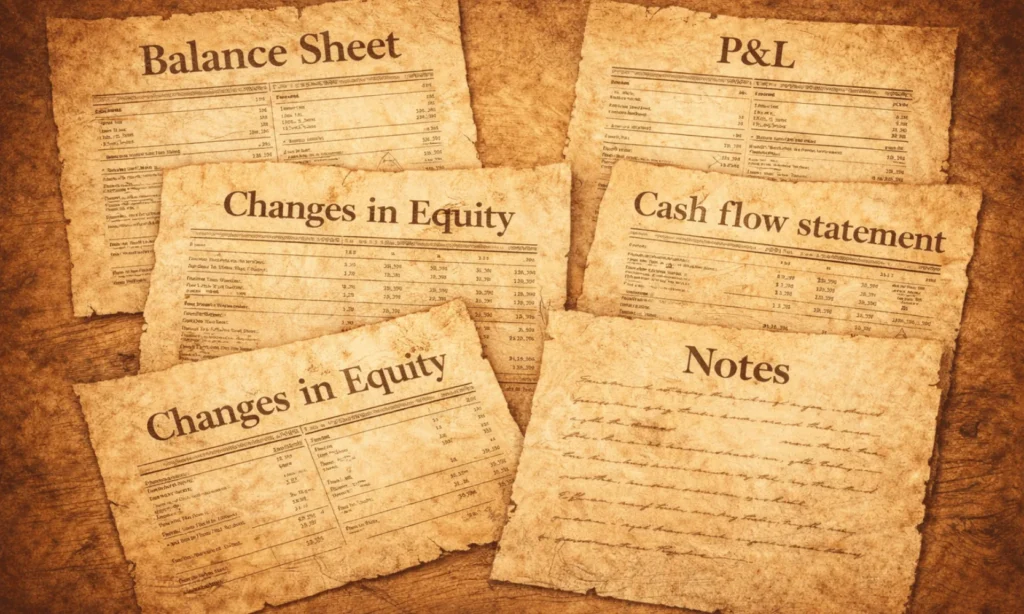

En IFRS, un jeu complet de comptes consolidés comprend généralement :

- État de la situation financière (bilan consolidé)

- État du résultat et des autres éléments du résultat global (P&L + OCI)

- Tableau des flux de trésorerie

- Tableau des variations des capitaux propres

- Annexes (notes) qui donnent le sens et les détails

8.2 Les annexes qui “portent” vraiment la lecture

Dans la pratique, les lecteurs cherchent surtout :

- Le périmètre : quelles entités sont consolidées, par quelle méthode, et les variations (entrées/sorties).

- Les principes comptables clés : méthodes appliquées et options significatives.

- Les jugements et estimations : là où la direction “fait des choix” (contrôle, MEE, tests de dépréciation, durée d’utilité, provisions, etc.).

- Les informations par zone/activité (segment reporting selon IFRS 8, quand applicable).

- Les instruments financiers : risques, exposition, sensibilité, hiérarchie de juste valeur (IFRS 7 / IFRS 13).

8.3 Pourquoi c’est un vrai sujet “conso”

Parce que la consolidation est une construction : si tu n’expliques pas clairement comment tu as construit le groupe (périmètre, méthodes, jugements), le lecteur ne peut pas interpréter correctement la performance.

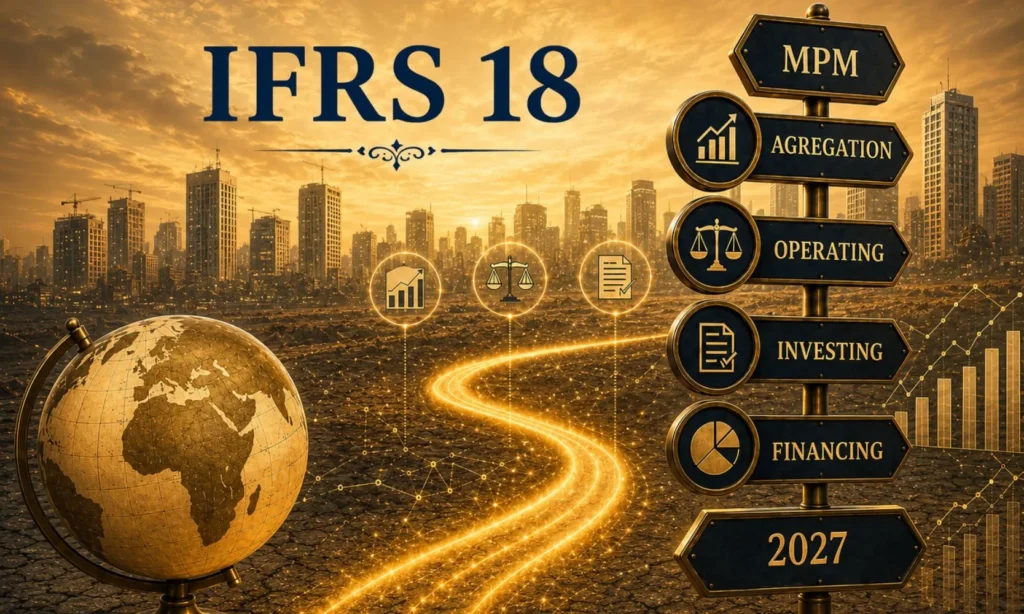

9. Particularités 2026 : se préparer dès maintenant à IFRS 18… et aux futures évolutions normatives

9.1 IFRS 18 : la grande réforme de présentation… à anticiper dès l’exercice 2026

IFRS 18 est applicable à compter du 1er janvier 2027, avec application anticipée possible. Mais en pratique, la consolidation 2026 est l’année où les groupes testent les nouveaux formats, sécurisent leurs mappings et leurs agrégats et préparent les comparatifs.

Ce qu’IFRS 18 change concrètement :

- Nouvelle structure du compte de résultat

- séparation plus lisible entre catégories (opérationnel / investissement / financement), avec des exigences de présentation plus cadrées.

- MPM (Management Performance Measures)

- si le groupe communique des agrégats “maison” (type EBITDA ajusté), IFRS 18 impose un cadre de transparence : définition, rapprochement, cohérence.

- Agrégation / désagrégation

- IFRS 18 renforce l’idée : regrouper oui, mais pas au point de masquer l’information utile.

👉 Un article dédié IFRS 18 détaillera les impacts concrets sur un P&L consolidé et sur les MPM.

9.2 À surveiller : IAS 28 (projet en cours – equity method / option juste valeur)

Côté IASB, il y a un travail en cours autour d’IAS 28, notamment sur des sujets ciblés comme l’option de juste valeur pour certains investissements dans des associées/joint ventures. Un Exposure Draft a été publié en février 2026 sur ce thème.

Conclusion pratique : si ton groupe a beaucoup d’associées ou de JV, garde un œil sur ces évolutions, car elles peuvent impacter la présentation et certains choix de mesure.

En synthèse

Cet article avait un objectif clair : présenter la méthodologie globale de la consolidation IFRS, depuis la détermination du périmètre jusqu’à la publication des états financiers consolidés, en passant par les étapes clés de préparation des données, d’homogénéisation, de conversion et d’exécution des méthodes.

La consolidation n’est pas une suite d’écritures isolées. C’est un processus structuré, logique et séquentiel.

Comprendre cette architecture permet :

- de sécuriser les délais,

- de fiabiliser les chiffres,

- d’anticiper les risques d’audit,

- et de mieux piloter la performance d’un groupe.

Les prochains articles entreront plus en profondeur dans chaque étape à travers des cas pratiques détaillés, afin de passer de la vision globale… à la maîtrise opérationnelle.

La consolidation devient simple lorsqu’on en comprend la logique.

ANASS RADI

Expert IFRS

- 2. Quand utiliser chaque méthode de consolidation ?

- 3. La préparation des données : closing package, mapping et manuel de consolidation

- 4. Les retraitements IFRS en pré-consolidation

- 5. Devises et conversion IAS 21 : taux, écarts de conversion et CTA

- 6. Les opérations de consolidation : la mécanique centrale

- 7. Regroupements d’entreprises (IFRS 3) : acquisition, PPA, goodwill et NCI

- 8.Informations à publier en consolidation IFRS : ce que le lecteur doit retrouver

- 9. Particularités 2026 : se préparer dès maintenant à IFRS 18… et aux futures évolutions normatives

MON BLOG