Si le XXᵉ siècle a structuré la consolidation, le XXIᵉ siècle l’a transformée.

Nous sommes entrés dans une ère où la consolidation n’est plus seulement une obligation réglementaire. Elle est devenue un système central de pilotage du groupe.

La mondialisation et la convergence des normes

Au début des années 2000, les marchés financiers deviennent globaux.

Les groupes sont cotés sur plusieurs places boursières.

Les investisseurs comparent des sociétés issues de juridictions différentes.

Une question se pose alors : Comment rendre les comptes comparables à l’échelle mondiale ?

Deux événements majeurs marquent cette période :

- L’Accord de Norwalk (2002) entre le FASB et l’IASB, visant à rapprocher IFRS et US GAAP.

- L’obligation d’appliquer les IFRS pour les groupes cotés européens à partir de 2005.

La consolidation devient alors un langage international. Les groupes doivent maîtriser :

- la notion de contrôle économique,

- les regroupements d’entreprises (IFRS 3),

- les instruments financiers complexes,

- les tests de dépréciation,

- la gestion des entités structurées.

La consolidation moderne est plus technique, plus fine, plus exigeante.

La complexité des groupes contemporains

Les groupes actuels ne ressemblent plus à ceux du début du XXᵉ siècle. On observe :

- des participations indirectes multi-niveaux,

- des joint-ventures internationales,

- des entités à intérêts variables,

- des montages financiers sophistiqués,

- des acquisitions fréquentes,

- des structures hybrides.

La consolidation doit gérer :

- les variations de pourcentage en cours d’année,

- les acquisitions par étapes,

- les cessions partielles,

- les restructurations internes.

La technique est désormais indissociable de la stratégie.

La digitalisation complète du processus

La troisième révolution est technologique. La consolidation moderne s’appuie désormais sur :

- des plateformes cloud,

- l’intégration ERP en temps réel,

- des règles paramétrées,

- des workflows de validation,

- une traçabilité complète.

Les outils actuels permettent :

- la consolidation mensuelle,

- la consolidation en J+X,

- la simulation d’impact d’une acquisition,

- l’intégration du reporting de gestion,

- la production automatisée des annexes.

La consolidation est devenue un processus industrialisé.

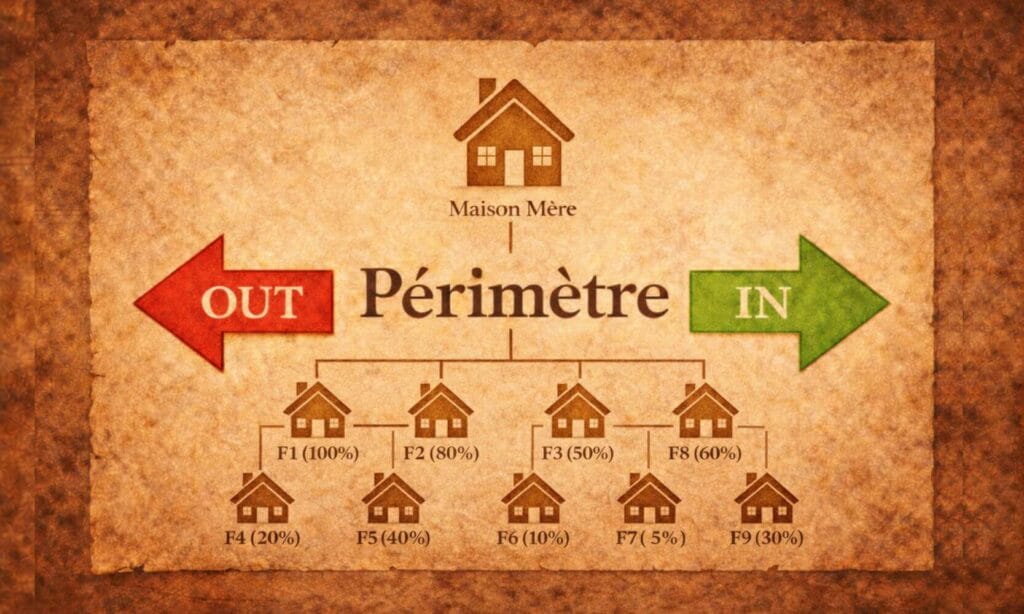

L’intégration de l’ESG et des données extra-financières

Une nouvelle évolution majeure apparaît depuis 2020 : La consolidation extra-financière.

Avec la montée des exigences ESG et des réglementations comme la CSRD en Europe,

les groupes doivent désormais consolider :

- leurs émissions carbone,

- leurs indicateurs sociaux,

- leurs données de gouvernance.

La logique de périmètre et de contrôle s’étend au-delà des chiffres financiers.

La consolidation devient globale.

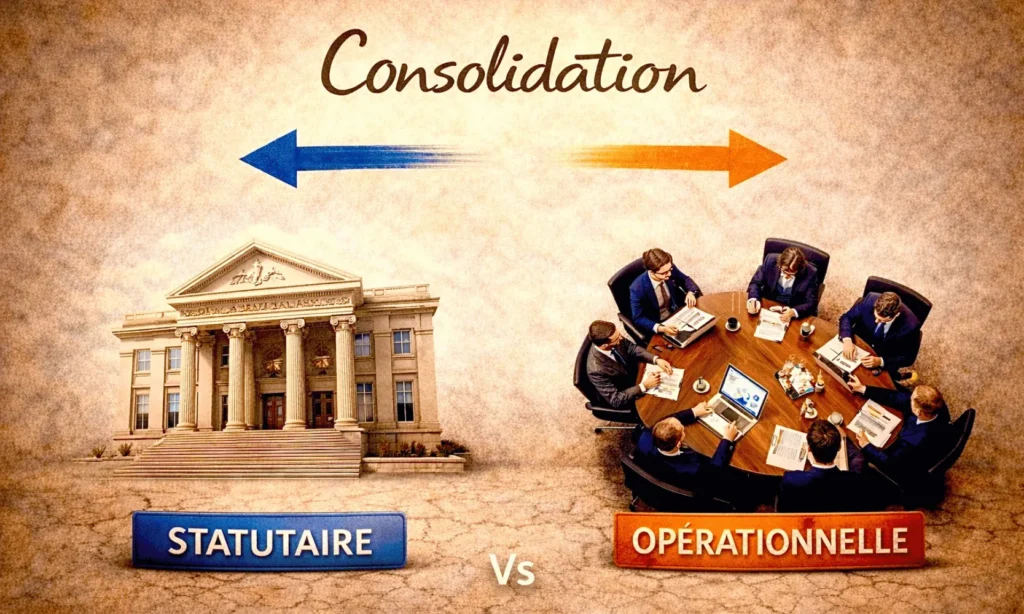

Une nouvelle tendance : la plateforme intégrée

La tendance actuelle du marché IT est claire : Les éditeurs cherchent à intégrer dans un système unique :

- consolidation statutaire,

- consolidation de gestion,

- planification,

- reporting ESG,

- communication financière.

L’objectif :

- Une seule source de vérité.

- Un modèle de données unifié.

- Une cohérence totale entre performance financière et performance durable.

Ce que l’histoire nous enseigne

La consolidation a traversé trois grandes phases :

- Une naissance pratique dans les groupes industriels américains.

- Une structuration normative internationale.

- Une industrialisation technologique complète.

Aujourd’hui, elle entre dans une quatrième phase :

- L’intégration totale des dimensions financières, opérationnelles et extra-financières.

La consolidation n’est plus seulement un exercice comptable. Elle est devenue :

- un outil de transparence,

- un instrument de pilotage stratégique,

- et un pilier de la gouvernance des groupes modernes.