Périmètre de consolidation IFRS :

comment déterminer quelles entités consolider ?

ANASS RADI

Expert IFRS

- mis à jour le 18 février 2026

- 12:00

- 00Min

- 00Sec

- 2.1 Pourquoi le capital détenu n’est qu’un indicateur parmi d’autres (Le capital détenu n’est pas suffisant)

- 2.2 Cas fréquents où le contrôle existe sans majorité du capital (Contrôle sans majorité : situations fréquentes)

- 2.3 Cas inverses : majorité du capital sans véritable contrôle (Majorité sans contrôle : erreurs classiques)

Le point de départ

Pourquoi la détermination du périmètre est la première étape clé (et la plus sous-estimée) de la consolidation IFRS.

En consolidation IFRS, tout commence par le périmètre.

Avant les retraitements, avant les méthodes, avant même les chiffres, il faut d’abord répondre à une question simple : quelles entités font réellement partie du groupe ?

Sur le terrain, cette étape est souvent sous-estimée. Beaucoup pensent qu’il suffit de regarder les pourcentages de détention pour savoir quoi consolider. C’est rarement aussi simple. Une erreur à ce stade fausse l’ensemble des comptes consolidés, même si tout le reste est techniquement correct.

La détermination du périmètre de consolidation est la pièce angulaire de tout le processus conso. Elle conditionne la structure du bilan, la lecture du résultat et la compréhension de la performance du groupe. Sans un périmètre correctement défini, les chiffres consolidés perdent leur sens économique.

C’est pourquoi cette phase mérite une attention particulière : elle ne consiste pas à appliquer une règle automatique, mais à comprendre la réalité économique du groupe avant de la traduire en chiffres.

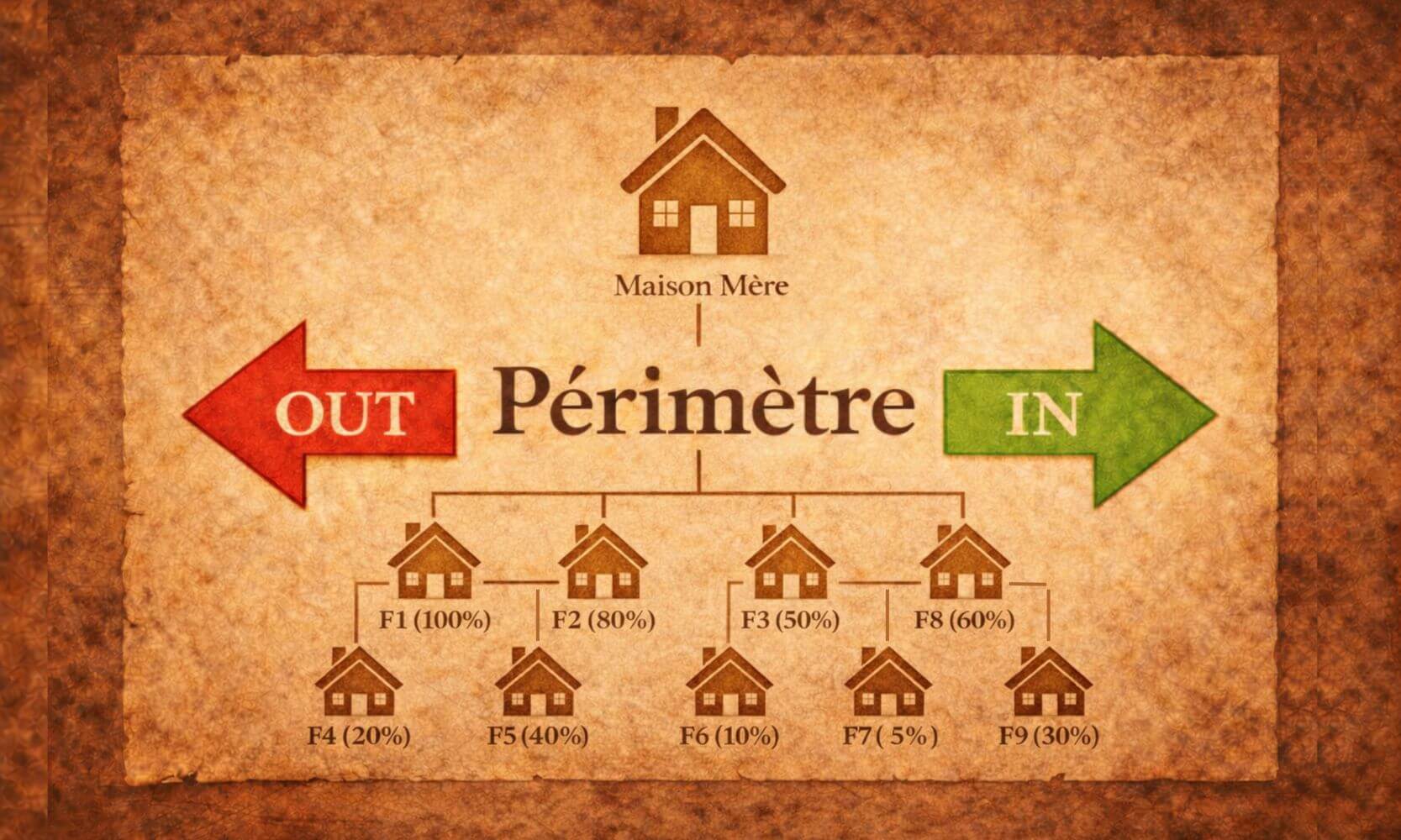

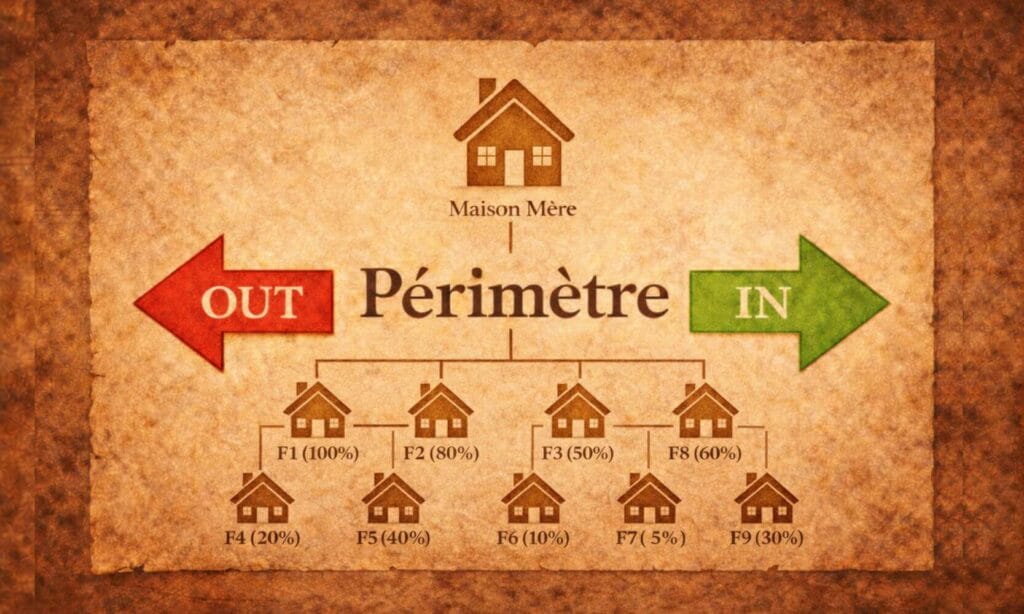

1. Partir d’un inventaire fiable des participations du groupe

La détermination du périmètre de consolidation IFRS commence toujours par un travail simple en apparence, mais fondamental : dresser un inventaire complet des participations du groupe.

Concrètement, on observe souvent que les erreurs de périmètre ne viennent pas d’une mauvaise interprétation des normes, mais d’un inventaire incomplet ou imprécis des participations existantes.

1.1 Identifier toutes les participations directes et indirectes

La première étape consiste à identifier l’ensemble des participations détenues par le groupe, qu’elles soient :

- directes (détenues par la société mère),

- ou indirectes (détenues via une ou plusieurs filiales).

Ce travail doit aller au-delà de la seule structure juridique visible.

Il s’agit de comprendre l’enchaînement réel des détentions au sein du groupe, y compris lorsque certaines participations semblent secondaires ou peu significatives.

Bon réflexe : une participation “petite” sur le papier peut avoir un impact majeur sur le périmètre de consolidation.

1.2 Recenser la documentation juridique pertinente

Une fois les participations identifiées, il est indispensable de rassembler la documentation juridique associée :

- statuts des sociétés,

- pactes d’actionnaires,

- accords de gouvernance,

- contrats spécifiques (management, financement, options, clauses particulières).

C’est souvent dans ces documents que se trouvent les éléments déterminants pour l’analyse du contrôle au sens IFRS.

En pratique, beaucoup de situations de contrôle ou de contrôle conjoint ne sont visibles que dans les pactes ou les contrats, pas dans le capital.

C’est là que la confusion commence pour de nombreux lecteurs des comptes consolidés.

1.3 Comprendre la structure réelle du groupe

L’objectif de cette phase n’est pas encore de conclure sur le périmètre, mais de comprendre la structure économique réelle du groupe.

Il s’agit de répondre à une question simple : comment le groupe est-il réellement organisé, au-delà des apparences juridiques ?

Cette vision globale permet ensuite d’aborder l’analyse IFRS sur des bases solides, sans biais ni raccourcis.

À retenir :

Un périmètre de consolidation fiable repose d’abord sur un inventaire exhaustif et documenté des participations du groupe.

Sans cette étape, toute analyse ultérieure du contrôle devient fragile.

2. Oublier le réflexe du pourcentage de détention

Lorsqu’on parle de périmètre de consolidation IFRS, le premier réflexe est presque toujours le même :

regarder le pourcentage de détention du capital.

C’est compréhensible. En pratique, le capital est l’information la plus visible et la plus facile à lire.

Mais en IFRS, ce réflexe est souvent trompeur.

2.1 Pourquoi le capital détenu n’est qu’un indicateur parmi d’autres

En IFRS, le pourcentage de détention n’est jamais une conclusion en soi.

Il donne une indication, mais il ne permet pas, à lui seul, de déterminer si une entité doit être consolidée.

Sur le terrain, on observe régulièrement des situations où :

- le groupe détient une part minoritaire du capital, mais dispose d’un pouvoir de décision déterminant,

- ou, à l’inverse, détient la majorité du capital sans contrôler réellement l’entité.

La bonne question à se poser n’est pas “combien je détiens”, mais “quel pouvoir j’exerce”.

2.2 Cas fréquents où le contrôle existe sans majorité du capital

Il est tout à fait possible qu’un groupe contrôle une entité sans détenir plus de 50 % du capital.

Cela arrive notamment lorsque :

- les autres actionnaires sont très dispersés,

- le groupe nomme la majorité des dirigeants,

- des accords contractuels lui donnent le pouvoir de décision,

- ou des pactes d’actionnaires organisent la gouvernance en sa faveur.

Dans la réalité des groupes, ces situations sont beaucoup plus courantes qu’on ne l’imagine.

Et pourtant, elles sont souvent mal analysées, car le pourcentage de détention “ne paraît pas suffisant”.

C’est précisément ici que naissent de nombreuses erreurs de périmètre de consolidation IFRS.

2.3 Cas inverses : majorité du capital sans véritable contrôle

À l’inverse, détenir la majorité du capital ne garantit pas toujours le contrôle.

Il existe des cas où :

- les décisions stratégiques nécessitent l’accord d’autres actionnaires,

- des droits de veto limitent fortement le pouvoir du groupe,

- la gestion opérationnelle est confiée à un partenaire tiers.

Dans ces situations, le groupe peut apparaître majoritaire sur le papier, tout en étant économiquement contraint dans ses décisions.

Beaucoup de lecteurs confondent alors majorité juridique et contrôle économique.

À retenir :

En IFRS, le pourcentage de détention n’est qu’un point de départ, jamais une conclusion.

La détermination du périmètre de consolidation repose sur l’analyse du pouvoir réel exercé par le groupe.

3. La vraie question IFRS à se poser : qui contrôle réellement ?

Une fois le réflexe du pourcentage de détention mis de côté, la question centrale en IFRS devient beaucoup plus claire :

qui contrôle réellement l’entité ?

C’est cette question — et non une règle automatique — qui permet de déterminer correctement le périmètre de consolidation IFRS.

3.1 Ce que signifie réellement “contrôler” en IFRS (sans jargon)

En IFRS, contrôler ne signifie pas “posséder”.

Contrôler signifie avoir le pouvoir de diriger les décisions clés qui influencent l’activité et être exposé aux rendements générés par cette activité, positifs ou négatifs.

Autrement dit, une entité est contrôlée lorsqu’un groupe :

- oriente les choix stratégiques,

- décide des politiques financières et opérationnelles,

- bénéficie des performances ou supporte les risques liés à l’activité,

- et dispose de la capacité d’influencer ces rendements par ses décisions.

Dans les faits, le contrôle se reconnaît moins dans les pourcentages que dans la combinaison du pouvoir et de l’exposition aux résultats.

3.2 Pouvoir de décision, exposition aux performances, capacité à influencer

Pour apprécier le contrôle, l’analyse IFRS repose sur trois éléments simples à comprendre :

- Le pouvoir de décision : qui décide réellement des orientations importantes ?

- L’exposition aux performances : qui bénéficie des résultats ou supporte les pertes ?

- La capacité à influencer ces performances : qui peut agir pour améliorer (ou détériorer) les résultats ?

Ces trois dimensions doivent être analysées ensemble.

Isolées, elles ne suffisent pas. Combinées, elles donnent une image fidèle du contrôle exercé.

C’est souvent dans cette combinaison que la réponse apparaît clairement.

3.3 Pourquoi le contrôle est avant tout économique

L’approche IFRS repose sur une idée simple :

les comptes consolidés doivent refléter la réalité économique du groupe, pas uniquement sa structure juridique.

C’est pourquoi le contrôle est analysé :

- au regard des faits,

- des accords existants,

- et de la manière dont l’activité est réellement pilotée.

Sur le terrain, deux structures juridiquement similaires peuvent ainsi conduire à des conclusions de consolidation totalement différentes.

Le contrôle IFRS raconte comment le groupe fonctionne réellement, pas comment il est présenté sur le papier.

À retenir :

Déterminer le contrôle en IFRS, ce n’est pas appliquer une définition théorique.

C’est analyser qui décide, qui assume les risques et qui capte la performance.

4. Distinguer les trois situations clés du périmètre IFRS

Une fois le contrôle analysé, la question suivante devient naturelle : comment traduire cette relation dans les comptes consolidés ?

En IFRS, trois situations principales se présentent.

Elles ne décrivent pas seulement une méthode comptable, mais la nature du lien économique entre le groupe et l’entité concernée.

4.1 Quand le groupe contrôle seul → intégration globale

Lorsque le groupe exerce un contrôle exclusif, l’entité fait pleinement partie du groupe sur le plan économique.

Dans ce cas :

- les actifs et passifs de l’entité sont repris en totalité,

- les produits et charges sont également intégrés à 100 %,

- la part revenant aux autres actionnaires est isolée en intérêts minoritaires.

Même si le groupe ne détient pas 100 % du capital, il pilote l’activité et capte la performance.

Les comptes consolidés reflètent donc cette réalité en “agrandissant” mécaniquement le bilan et le chiffre d’affaires.

C’est la méthode dite d’intégration globale.

Bon réflexe : en intégration globale, les volumes augmentent, mais la part économique du groupe doit toujours être lue en parallèle.

4.2 Quand le contrôle est partagé → analyse conjointe

Il arrive que le groupe ne puisse pas décider seul.

Les décisions clés sont alors prises conjointement avec un ou plusieurs partenaires.

Dans cette situation :

- aucun des partenaires ne contrôle l’entité à lui seul,

- la gouvernance repose sur un équilibre contractuel,

- l’analyse porte sur la manière dont les droits et obligations sont répartis.

En IFRS, cette analyse conduit à distinguer :

- les activités conjointes, lorsque chaque partenaire a des droits sur les actifs et des obligations sur les passifs, dans ce scénario, chaque partenaire comptabilise sa quote part dans sa comptabilité.

- les co-entreprises, lorsque les partenaires ont des droits sur la performance globale, mais pas sur les actifs pris individuellement. Ici la méthode de consolidation à utiliser s’appelle la mise en équivalence.

Dans la pratique, cette étape est souvent source de confusion, car elle dépend davantage des accords que du capital détenu.

4.3 Quand le groupe influence sans contrôler → mise en équivalence

Enfin, il existe des situations où le groupe participe aux décisions, sans les diriger.

On parle alors d’influence notable :

- le groupe a un poids dans la gouvernance,

- il participe aux orientations,

- mais ne contrôle ni seul, ni conjointement.

Dans ce cas, l’entité n’est pas “absorbée” dans les comptes consolidés.

Elle est traduite par une ligne unique, représentant la part du groupe dans sa performance et sa situation financière.

Point clé pour le lecteur : l’activité existe toujours, mais elle est reflétée différemment dans les chiffres.

À retenir :

La méthode de consolidation n’est pas un choix technique.

Elle traduit la nature du lien économique entre le groupe et l’entité.

Comprendre cette logique est essentiel pour lire correctement les comptes consolidés.

5. Les pièges les plus courants en pratique

Sur le terrain, les erreurs de périmètre de consolidation IFRS ne viennent que rarement d’une mauvaise lecture des normes.

Elles viennent le plus souvent de situations concrètes mal analysées ou de détails jugés secondaires… à tort.

5.1 Accords entre actionnaires mal analysés

Beaucoup de groupes s’arrêtent à la structure du capital et négligent les accords entre actionnaires.

Or, ces documents peuvent totalement modifier la lecture du contrôle : droits de veto, règles de gouvernance, décisions nécessitant l’unanimité.

Dans les situations réelles, un simple pacte peut transformer une filiale apparente en entité sous contrôle conjoint.

5.2 Droits de vote potentiels ignorés

Options d’achat, instruments convertibles, clauses conditionnelles…

Les droits de vote potentiels sont souvent mis de côté car ils semblent théoriques.

Pourtant, lorsqu’ils sont exerçables et significatifs, ils peuvent changer l’analyse du contrôle. Les ignorer conduit parfois à sous-estimer le pouvoir réel du groupe.

5.3 Entités “petites” mais stratégiques

Certaines entités sont écartées du périmètre car jugées non significatives en taille (total bilan, total CA, total résultat, total capitaux propres …) Mais en IFRS, la question n’est pas seulement quantitative.

Une entité peut être petite sur le papier, tout en étant stratégique, structurante ou porteuse de risques importants.

Bon réflexe : la taille ne doit jamais faire oublier la substance économique.

5.4 Filiales créées pour des projets spécifiques

Structures de projet, véhicules dédiés, sociétés temporaires…

Ces entités sont souvent mal analysées car leur durée de vie est limitée ou leur activité très ciblée.

Or, ce sont précisément ces structures qui concentrent souvent :

- le financement,

- les risques,

- et le pilotage opérationnel.

Dans la réalité du terrain, ce sont parmi les entités les plus sensibles en matière de périmètre IFRS.

À retenir :

Les erreurs de périmètre ne viennent pas des normes,

mais des raccourcis pris dans l’analyse des situations réelles.

Un périmètre fiable suppose de regarder au-delà des apparences juridiques.

Ce qu’il faut retenir

Déterminer le périmètre de consolidation IFRS ne consiste pas à appliquer une règle mécanique ni à cocher une case réglementaire.

C’est avant tout un travail de compréhension de la réalité économique du groupe.

Un périmètre bien défini explique les chiffres.

Un périmètre mal analysé les rend incohérents, même lorsque les normes sont correctement appliquées par ailleurs.

En réalité, les lecteurs les plus avertis commencent toujours par cette étape. Ils cherchent à comprendre qui est réellement consolidé, pourquoi, et selon quelle logique, avant d’interpréter un bilan ou un résultat consolidé.

Prendre le temps d’analyser le périmètre, c’est donc se donner les clés pour lire les comptes consolidés avec discernement, éviter les confusions fréquentes et porter un regard plus juste sur la performance du groupe.

En IFRS, la qualité de la consolidation commence toujours par la qualité du périmètre. Une erreur dans la détermination du périmètre remet en cause la fiabilité de l’ensemble des comptes consolidés, quels que soient les efforts faits sur le reste du processus.

ANASS RADI

Expert IFRS

- 2.1 Pourquoi le capital détenu n’est qu’un indicateur parmi d’autres (Le capital détenu n’est pas suffisant)

- 2.2 Cas fréquents où le contrôle existe sans majorité du capital (Contrôle sans majorité : situations fréquentes)

- 2.3 Cas inverses : majorité du capital sans véritable contrôle (Majorité sans contrôle : erreurs classiques)

Ces articles peuvent vous intéresser