Périmètre de consolidation :

quand et pourquoi une entité peut être exclue

ANASS RADI

Expert IFRS

- mis à jour le 18 février 2026

- 12:00

- 00Min

- 00Sec

Le point de départ

Les exclusions du périmètre de consolidation font partie des sujets les plus mal compris en pratique.

Pour beaucoup de lecteurs des comptes, exclure une entité semble être une décision simple, presque évidente. Dans certains cas, elle est même perçue comme une facilité ou une option sans conséquence majeure.

Sur le terrain, la réalité est tout autre.

Exclure une entité du périmètre de consolidation n’est ni automatique, ni anodine. C’est une décision encadrée, qui modifie directement la lecture du bilan, du résultat et de la performance du groupe.

C’est d’ailleurs un point sur lequel les auditeurs portent une attention particulière. Les exclusions du périmètre constituent souvent une zone de risque, car une analyse insuffisante ou mal documentée peut remettre en cause la fiabilité de l’ensemble des comptes consolidés.

La confusion vient fréquemment d’un amalgame entre contrôle juridique, détention du capital et consolidation. Or, en comptabilité financière, et plus encore en consolidation, ce n’est pas la forme juridique qui prime, mais la réalité économique.

Comprendre quand une entité peut — ou ne peut pas — être exclue du périmètre est donc essentiel, non seulement pour produire des comptes consolidés fiables, mais aussi pour les lire correctement. C’est précisément l’objectif de cet article : clarifier les règles, distinguer les vrais cas d’exclusion des mauvaises pratiques, et donner au lecteur les bons réflexes d’analyse.

1. Principe général : contrôler ne signifie pas toujours consolider

En consolidation IFRS, le point de départ est clair : le contrôle est le critère central.

Lorsqu’un groupe contrôle une entité, celle-ci a vocation à être intégrée dans les comptes consolidés.

Mais ce principe, aussi simple soit-il en apparence, est souvent mal interprété. En pratique, beaucoup assimilent encore contrôle, détention du capital et consolidation automatique. Or, la réalité est plus nuancée.

1.1 Rappel simple de la logique Conso

La logique de la consolidation financière repose sur une idée essentielle : les comptes consolidés doivent refléter la réalité économique du groupe.

Contrôler une entité signifie disposer du pouvoir de diriger ses décisions clés et d’être exposé à la variabilité de ses performances. En règle générale, ce lien économique conduit à intégrer pleinement l’entité dans le périmètre de consolidation.

Cependant, les normes comptables reconnaissent que certaines situations particulières peuvent conduire à ne pas traduire ce contrôle dans les comptes consolidés, ou à le traduire différemment.

Le contrôle est le point de départ, pas la conclusion finale.

1.2 Pourquoi le périmètre est une traduction économique, pas juridique ?

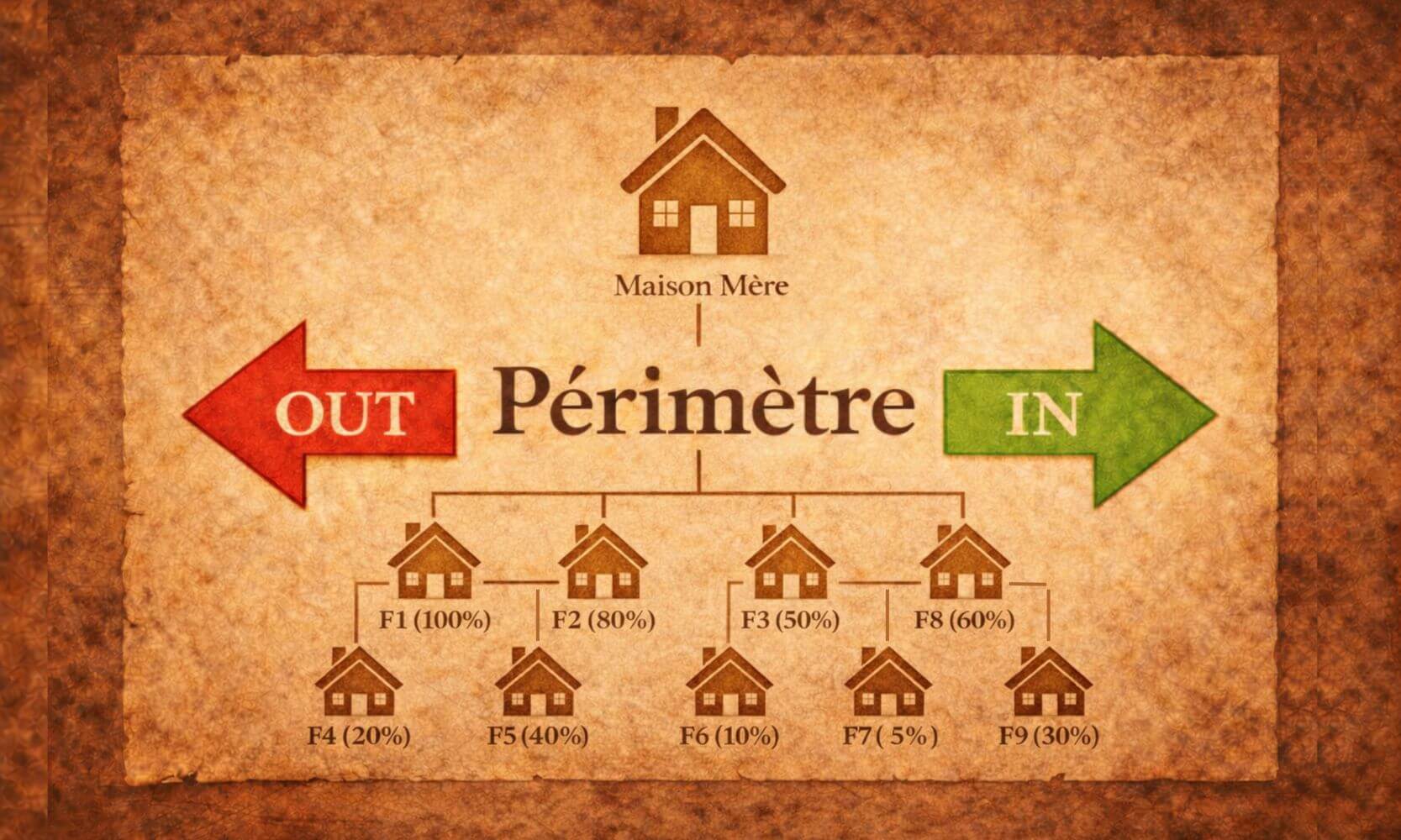

Le périmètre de consolidation n’est pas la reproduction fidèle d’un organigramme juridique. Il s’agit d’une représentation économique du groupe.

Deux structures juridiquement similaires peuvent ainsi aboutir à des périmètres différents, selon :

- la manière dont les décisions sont réellement prises,

- l’exposition du groupe aux risques et aux rendements,

- et la capacité effective à piloter l’activité.

C’est cette approche économique qui explique que certaines entités, pourtant liées juridiquement au groupe, puissent ne pas apparaître dans les comptes consolidés.

1.3 Les exclusions : des exceptions strictement encadrées

Les exclusions du périmètre ne sont ni des choix de gestion, ni des ajustements de confort. Elles constituent des exceptions, prévues et encadrées par les référentiels comptables.

Du point de vue pratique, elles sont peu nombreuses et doivent toujours être : justifiées, documentées et clairement expliquées dans l’annexe aux comptes consolidés.

Exclure une entité n’est jamais neutre : c’est une décision structurante pour la lecture des comptes.

À retenir

Dans la plupart des référentiels comptables, le contrôle conduit en principe à la consolidation.

Les exclusions existent, mais elles restent l’exception et non la règle.

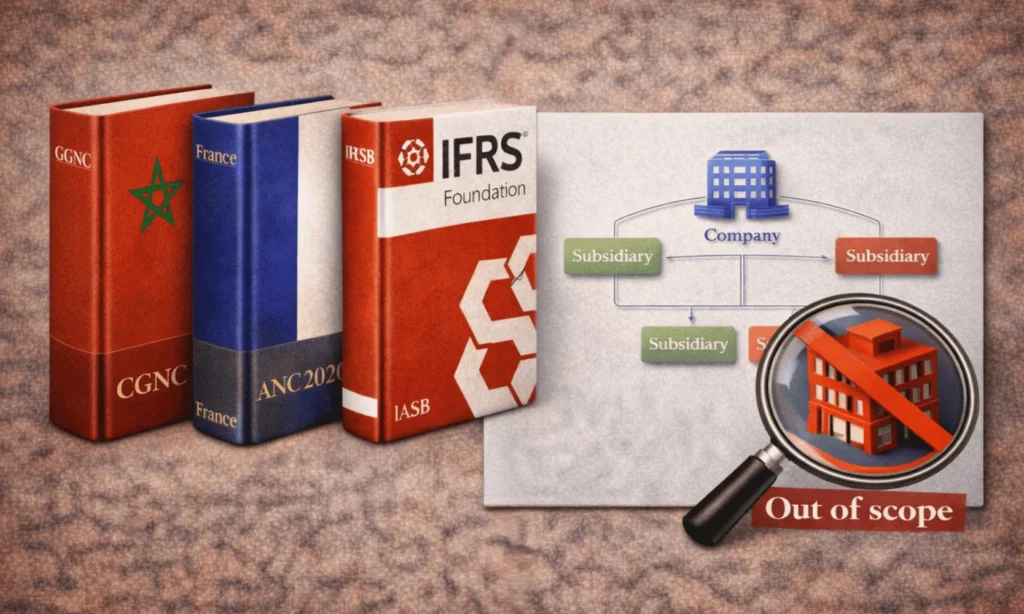

2. Les cas d’exclusion du périmètre selon les référentiels comptables (IFRS – CGNC – ANC 2020-01)

Les exclusions du périmètre de consolidation n’obéissent pas à une logique universelle.

Elles dépendent fortement du référentiel comptable appliqué, et c’est précisément là que naissent de nombreuses confusions.

Au plus près de la réalité, on observe souvent des raisonnements “importés” d’un référentiel à un autre, sans tenir compte des différences de philosophie entre les normes.

2.1 En IFRS : attention, la logique est très différente

En IFRS, le principe est clair : si une entité est contrôlée, elle doit être consolidée.

Les cas d’exclusion du périmètre sont très limités et ne relèvent pas d’une appréciation large.

Contrairement à certaines idées reçues :

- les restrictions sur les transferts de fonds,

- le contrôle temporaire,

- les contraintes réglementaires,

- ou les difficultés opérationnelles

ne justifient pas, à elles seules, une exclusion du périmètre dès lors que le contrôle existe toujours.

Les “restrictions sévères et durables” (au sens transfert de fonds, contraintes, etc.) ne constituent pas, en elles-mêmes, un motif d’exclusion : l’IASB a précisément supprimé cette ancienne exclusion, car ces restrictions ne font pas obstacle à l’existence du contrôle.

En mars 2004, l’IASB a publié IFRS 5 Actifs non courants détenus en vue de la vente et activités abandonnées. Cette norme a supprimé l’exclusion du champ de consolidation d’une entité lorsque le contrôle est destiné à être temporaire.

Les autres cas prévus par les IFRS sont plutôt des cas particuliers, qui ne s’analysent pas comme “exclusions du périmètre” à la française, mais comme exceptions au principe de consolidation, ce qu’on appelle des « exemptions » notamment :

- Exemption de présenter des comptes consolidés IFRS pour certains sous-groupes (IFRS 10 §4) — ce n’est pas “exclure une filiale”, c’est “ne pas publier” de consolidation au niveau intermédiaire.

- Investment entity : l’entité d’investissement ne consolide pas certaines filiales (mesure à la juste valeur) — cas très spécifique (IFRS 10).

En IFRS, l’exclusion est l’exception absolue.

2.2 Selon l’ANC 2020-01 : des exclusions encadrées mais explicites

Le règlement français ANC 2020-01 adopte une approche plus ouverte que les IFRS, tout en restant encadrée.

Il distingue clairement :

- des cas d’exclusion obligatoires, notamment lorsque des restrictions sévères et durables remettent substantiellement en cause le contrôle ou les possibilités de transfert de fonds ;

- et des cas d’exclusion facultatives, comme :

- les entités détenues uniquement en vue de cession,

- les entités d’intérêt négligeable,

- ou les situations où les informations nécessaires ne peuvent être obtenues sans coûts excessifs ou délais incompatibles.

La logique reste celle de l’image fidèle, mais avec une marge d’appréciation plus large qu’en IFRS.

2.3 Selon le CGNC : une approche similaire aux normes françaises

Le CGNC s’inscrit dans une logique comparable aux référentiels locaux, avec des formulations moins normatives mais une philosophie similaire.

L’article 101 précise que les cas d’exclusion du périmètre se résument comme suit :

- les entités dont le contrôle est temporaire de telle sorte que les titres sont détenus en vue d’une cession ultérieure,

- l’existence des restrictions sévères et durables qui remettent substantiellement en cause le contrôle ou l’influence ainsi que les possibilités de transfert de fonds entre cette entreprise et les autres entreprises incluses le périmètre.

À retenir :

Les exclusions du périmètre n’ont pas la même portée selon le référentiel appliqué. Ce qui peut être admis en CGNC ou selon l’ANC 2020-01 ne l’est pas nécessairement en IFRS.

C’est pourquoi toute analyse d’exclusion doit toujours commencer par une question simple : quel est le référentiel de consolidation utilisé ?

3. Ce qui ne justifie PAS une exclusion du périmètre

Sur le terrain, beaucoup d’exclusions du périmètre ne reposent pas sur les textes, mais sur des mauvaises habitudes ou des raisonnements de confort.

Ce sont souvent ces situations qui attirent l’attention des auditeurs et fragilisent la crédibilité des comptes consolidés.

Voici les cas les plus fréquents qui ne justifient pas, à eux seuls, une exclusion du périmètre.

3.1 Une entité de petite taille ou non significative

La taille est l’argument le plus souvent avancé pour justifier une exclusion du périmètre.

Une filiale avec peu d’actifs ou un chiffre d’affaires limité est parfois écartée au motif qu’elle serait “non significative”.

En pratique, la taille ne suffit jamais.

Une entité peut être petite sur le plan quantitatif, tout en étant stratégique, risquée ou structurante pour le groupe.

Mais l’inverse est également vrai, et c’est souvent là que la confusion apparaît.

La significativité vue sous l’angle de la consolidation

En consolidation, la significativité ne s’apprécie pas uniquement entité par entité.

Elle doit être analysée au niveau du groupe, après prise en compte des mécanismes de consolidation.

Il arrive fréquemment qu’une entité paraisse significative en vision individuelle — par son chiffre d’affaires ou son volume d’opérations — alors que, du point de vue consolidé, son impact réel est limité.

La raison est simple :

lorsque l’essentiel de son activité est réalisé en intra-groupe, une grande partie des produits, charges, créances et dettes sera éliminée en consolidation.

Dans la pratique, une entité très “active” en individuel peut ainsi avoir un poids économique bien plus faible au niveau consolidé.

Cela ne signifie pas pour autant qu’elle peut être exclue du périmètre. La significativité en consolidation sert à apprécier l’impact sur les états financiers consolidés, pas à contourner le principe de contrôle.

3.2 Une entité déficitaire ou peu performante

Une autre confusion fréquente consiste à écarter une entité parce qu’elle est déficitaire ou en difficulté.

Or, une mauvaise performance ne remet pas en cause le contrôle.

Au contraire, c’est souvent dans ces situations que l’intégration au périmètre est la plus pertinente pour comprendre la réalité économique du groupe.

Exclure une entité parce qu’elle perd de l’argent fausse la lecture du résultat consolidé.

3.3 Une activité jugée non stratégique

Dans la réalité des groupes, certaines entités sont exclues car considérées comme “non cœur de métier” ou marginales.

Mais la consolidation ne vise pas à raconter une stratégie, elle vise à refléter une réalité économique.

Dès lors que le groupe contrôle l’entité, le caractère stratégique ou non de l’activité n’est pas un critère d’exclusion.

3.4 Une filiale temporaire ou un projet de courte durée

Les structures créées pour des projets spécifiques ou temporaires sont parfois mises à l’écart au motif qu’elles n’ont pas vocation à durer. En pratique, ces entités concentrent souvent :

- le financement,

- les risques,

- et la gouvernance opérationnelle.

La durée de vie d’une entité ne détermine pas son appartenance au périmètre.

3.5 Une entité difficile à consolider

Enfin, l’argument le plus fragile reste celui de la difficulté opérationnelle : manque d’informations, systèmes hétérogènes, délais serrés.

Ces contraintes relèvent de l’organisation du groupe, pas des règles de consolidation. Elles peuvent compliquer le travail, mais elles ne justifient pas une exclusion.

La complexité n’est jamais un critère comptable.

À retenir

Une exclusion du périmètre ne peut jamais être fondée sur la facilité, la performance ou la taille seule.

Lorsqu’un groupe contrôle une entité, la question n’est pas “est-ce pratique de la consolider ?” mais “ai-je une base solide pour ne pas le faire ?”

4. Comment identifier et comprendre une exclusion dans les états financiers consolidés

Pour un lecteur des comptes consolidés, une exclusion du périmètre n’est pas toujours visible au premier regard.

Elle ne se lit ni directement dans le bilan, ni dans le compte de résultat.

C’est pourtant une information essentielle, qui conditionne la compréhension des chiffres publiés.

4.1 Où repérer une exclusion du périmètre

La première source d’information est l’annexe aux comptes consolidés. C’est là que doivent apparaître :

- la description du périmètre de consolidation,

- la liste des entités consolidées et non consolidées,

- et, le cas échéant, les motifs d’exclusion du périmètre.

En pratique, une lecture rapide du bilan ne suffit jamais. C’est souvent dans quelques lignes d’annexe que se cache une exclusion structurante.

Bon réflexe : toujours commencer par la note “périmètre de consolidation”.

4.2 Comprendre la logique derrière l’exclusion

Une exclusion correctement traitée n’est jamais présentée comme un simple fait. Elle est expliquée et justifiée.

Le lecteur doit pouvoir comprendre :

- sur quel fondement l’entité est exclue,

- quel référentiel est appliqué,

- et si l’exclusion est obligatoire ou relève d’une option prévue par les textes.

En pratique, une justification floue ou trop générale est souvent un signal d’alerte.

4.3 Apprécier l’impact de l’exclusion sur les comptes

Une exclusion n’est pas neutre sur le plan économique. Même si l’entité n’apparaît pas dans le périmètre, le lecteur doit s’interroger sur son poids réel pour le groupe.

Cela implique notamment de se demander :

- quelle est la nature de l’activité exclue,

- quels flux économiques subsistent avec le groupe,

- et si l’exclusion modifie sensiblement la lecture du résultat ou du bilan.

La bonne question à se poser :

« Si cette entité était consolidée, est-ce que la lecture des comptes changerait ? »

4.4 Les bons réflexes du lecteur de comptes consolidés

Sans entrer dans une analyse technique, quelques réflexes simples permettent d’y voir plus clair :

- lire attentivement la note sur le périmètre,

- vérifier la cohérence entre les exclusions et la structure du groupe,

- rapprocher les exclusions des commentaires de gestion,

- et garder en tête que l’exclusion est toujours une information sensible.

À retenir

Une exclusion du périmètre se comprend à la lecture de l’annexe.

Pour le lecteur des comptes consolidés, l’objectif n’est pas de juger la conformité technique, mais de comprendre ce que les chiffres représentent réellement.

5. Tableau synthétique : Comparaison des exclusions du périmètre de consolidation

(IFRS vs CGNC vs ANC 2020-01)

Situation | IFRS | CGNC (Maroc) | ANC 2020-01 (France) |

|---|---|---|---|

Principe général | Une entité contrôlée est consolidée | Logique de contrôle économique | Logique de contrôle économique |

Restrictions sévères et durables | ❌ Ne justifient pas, à elles seules, une exclusion si le contrôle subsiste | ✅ Exclusion admise si le contrôle est compromis | ✅ Exclusion obligatoire si le contrôle ou les transferts sont substantiellement remis en cause |

Entité détenue en vue de cession | ⚠️ Traitement spécifique (IFRS 5), pas une exclusion “de principe” | ✅ Exclusion généralement admise | ✅ Exclusion facultative possible |

Intérêt négligeable | ❌ Pas un motif d’exclusion d’une entité contrôlée | ⚠️ Appréciation pratique possible | ✅ Exclusion facultative possible |

Difficulté d’accès à l’information / coûts excessifs | ❌ Ne constitue pas un motif d’exclusion | ⚠️ Appréciation pratique possible | ✅ Exclusion facultative possible |

Approche globale | Très restrictive | Encadrée | Encadrée, avec distinction obligatoire / facultatif |

Lecture clé :

Ce qui peut être admis en CGNC ou selon l’ANC 2020-01 ne l’est pas nécessairement en IFRS. Le référentiel appliqué conditionne entièrement l’analyse.

Ce qu’il faut retenir

Les exclusions du périmètre de consolidation ne sont ni des ajustements techniques, ni des décisions de confort.

Elles constituent des exceptions encadrées, qui doivent toujours être comprises à la lumière du référentiel appliqué et de la réalité économique du groupe.

Sur le terrain, les confusions naissent souvent d’un raisonnement trop rapide : taille de l’entité, difficulté opérationnelle, caractère temporaire ou non stratégique de l’activité. Or, ces éléments ne suffisent pas, à eux seuls, à justifier une exclusion.

Pour le lecteur des comptes consolidés, l’enjeu est clair :

une exclusion doit être identifiée, comprise et mise en perspective pour apprécier correctement les chiffres publiés.

Enfin, il ne faut jamais perdre de vue qu’une exclusion mal analysée ou insuffisamment documentée constitue une zone de risque majeure, sur laquelle les auditeurs se concentrent particulièrement, car elle peut remettre en cause la fiabilité et la crédibilité de l’ensemble des comptes consolidés.

En consolidation, ce qui est exclu est parfois aussi important que ce qui est inclus.

ANASS RADI

Expert IFRS

Ces articles peuvent vous intéresser