ÉTATS FINANCIERS CONSOLIDES : COMPRENDRE AVANT D’ANALYSER

ANASS RADI

Expert IFRS

- mis à jour le 07 janvier 2026

- 12:00

- 00Min

- 00Sec

1. Pourquoi les états financiers consolidés sont différents des comptes individuels ?

1.1 Comptes sociaux vs comptes consolidés : pas les mêmes destinataires, pas les mêmes objectifs

Les états financiers consolidés répondent à une logique fondamentalement différente de celle des comptes individuels.

Alors que les comptes sociaux décrivent la situation financière d’une entité prise isolément, les comptes consolidés ont pour objectif de représenter la réalité économique d’un groupe dans son ensemble.

Si les comptes sociaux s’adressent principalement : aux administrations fiscales, aux autorités juridiques, aux associés de la société concernée. Les comptes consolidés, eux, s’adressent à un public plus large : banques, investisseurs, régulateurs, dirigeants et managers du groupe.

1.2 Une logique juridique vs une logique économique

Les comptes individuels sont établis dans une logique principalement juridique. Chaque société est analysée séparément, avec son propre patrimoine, ses propres résultats et ses propres obligations légales. Cette approche est parfaitement adaptée aux besoins fiscaux, statutaires ou réglementaires de chaque entité, mais elle atteint rapidement ses limites dès lors qu’une activité est organisée sous forme de groupe.

Dans un groupe, les décisions stratégiques, les financements, la création de valeur et la prise de risque ne s’apprécient pas société par société, mais à l’échelle d’un ensemble coordonné d’entités juridiquement distinctes mais économiquement interdépendantes. Les comptes individuels, pris séparément, ne permettent pas de comprendre cette réalité globale.

Les états financiers consolidés ont précisément pour vocation de dépasser cette fragmentation juridique. Ils regroupent les actifs, passifs, produits et charges des entités contrôlées, tout en neutralisant les relations internes au groupe. Le groupe est ainsi présenté comme une seule entité économique, pilotée de manière unifiée.

C’est cette différence de logique qui explique pourquoi :

- un groupe peut apparaître faiblement rentable ou fortement endetté dans les comptes individuels de la holding,

- alors que ses comptes consolidés révèlent une activité opérationnelle solide, des flux de trésorerie récurrents et une structure financière maîtrisée.

1.3 Ce que cherche réellement un lecteur des comptes consolidés

Un lecteur des comptes consolidés ne cherche pas à savoir quelle filiale a vendu à quelle autre, ni comment le résultat est réparti juridiquement.

Il cherche plutôt à comprendre :

- la performance globale du groupe,

- sa capacité à générer de la trésorerie,

- son niveau réel d’endettement,

- et sa solidité financière.

C’est précisément cette lecture économique globale que les comptes consolidés rendent possible.

En pratique, ce sont donc les états financiers consolidés qui constituent la référence principale pour l’analyse économique et financière d’un groupe, notamment pour les investisseurs, les banques, les autorités de supervision et les partenaires financiers.

Ainsi, les comptes individuels répondent à une logique juridique. Les états financiers consolidés traduisent une logique économique. Ils ne remplacent pas les comptes sociaux, mais les complètent pour offrir une lecture fidèle du groupe réellement piloté.

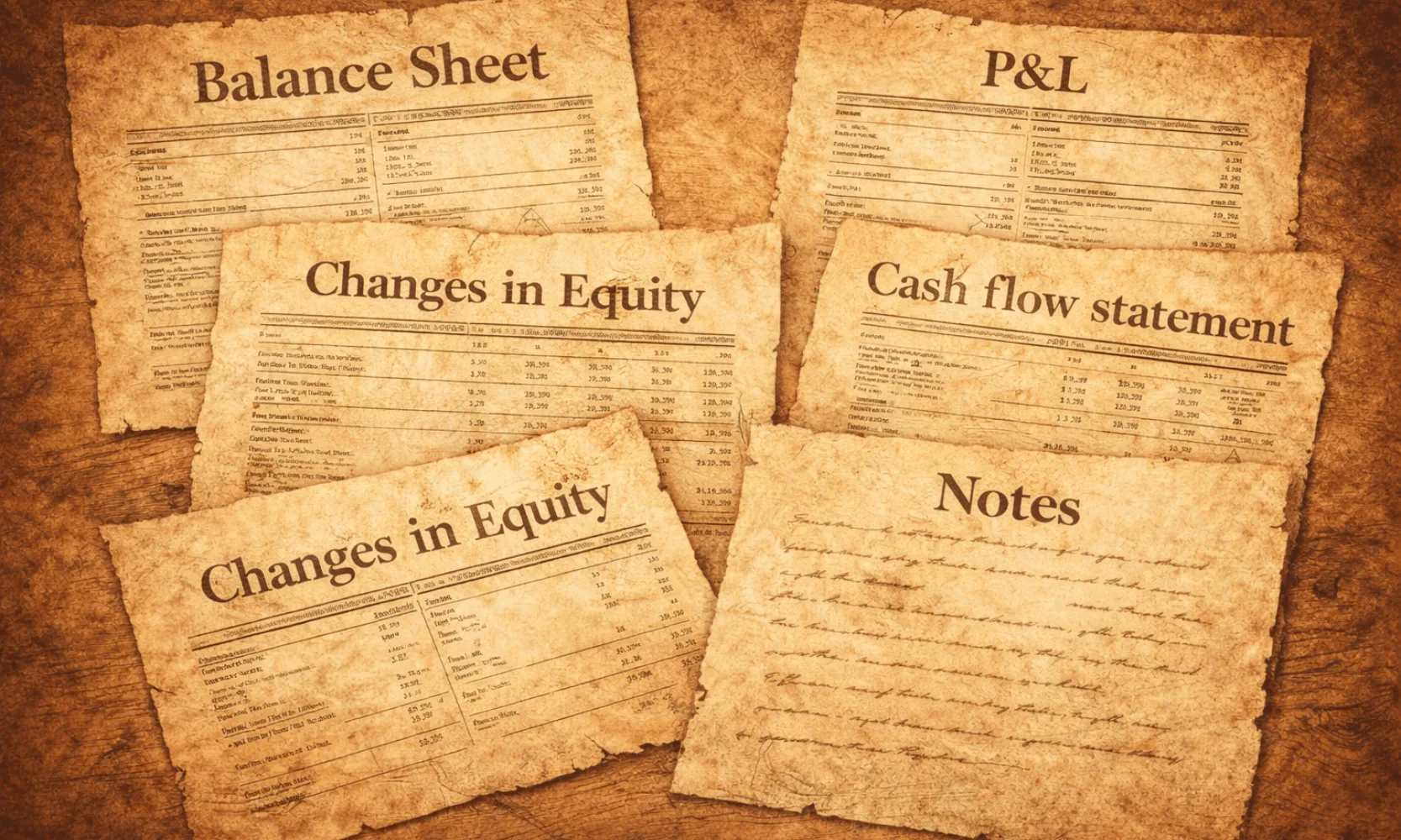

2. Quels sont les états financiers consolidés d’un groupe ?

Les états financiers consolidés ne sont pas une simple reprise des comptes individuels de la société mère.

Ils constituent un ensemble cohérent de documents financiers, établis pour présenter la situation financière, la performance et les flux de trésorerie du groupe considéré comme une entité économique unique.

Selon les référentiels comptables les plus utilisés (IFRS, normes françaises, normes marocaines, SYSCOHADA), les états financiers consolidés comprennent généralement cinq documents essentiels.

2.1. Le bilan consolidé

Le bilan consolidé présente les ressources contrôlées par le groupe à une date donnée.

Il regroupe l’ensemble des actifs et passifs des sociétés consolidées, après :

- homogénéisation des méthodes comptables,

- élimination des opérations et soldes intra-groupe.

Contrairement aux comptes individuels, le bilan consolidé :

- ne fait plus apparaître les titres de participation détenus par la société mère,

- mais intègre directement les actifs et passifs des filiales contrôlées.

Il permet ainsi d’apprécier :

- la structure financière réelle du groupe,

- son niveau d’endettement consolidé,

- et la qualité de ses actifs économiques.

2.2. Le compte de résultat consolidé

Le compte de résultat consolidé retrace la performance du groupe sur une période donnée.

Il agrège les produits et charges des entités consolidées, tout en neutralisant les flux internes au groupe.

L’objectif est clair : montrer la performance économique générée vis-à-vis des tiers, et non les résultats issus de transactions internes.

Il permet notamment d’analyser :

- la rentabilité globale du groupe,

- la contribution des activités opérationnelles,

- et la capacité du groupe à créer de la valeur.

2.3. Le tableau des flux de trésorerie consolidé

Ce tableau explique comment la trésorerie du groupe a évolué sur la période.

Il distingue généralement :

- les flux liés à l’activité,

- les flux d’investissement,

- et les flux de financement.

C’est un état clé pour comprendre :

- la capacité du groupe à générer du cash,

- la soutenabilité de son endettement,

- et la cohérence entre performance comptable et flux de trésorerie réels.

2.4. Le tableau de variation des capitaux propres consolidés

Cet état retrace l’évolution des capitaux propres du groupe entre deux dates. Il met en évidence :

- le résultat consolidé de la période,

- les distributions des dividendes,

- les variations liées aux intérêts minoritaires,

- et les autres mouvements affectant les fonds propres.

Il permet de suivre la création de valeur au niveau du groupe et sa répartition entre les actionnaires de la société mère et les intérêts ne contrôlant pas.

2.5. L’annexe aux comptes consolidés

L’annexe consolidée joue un rôle fondamental. Elle apporte les informations qualitatives et quantitatives nécessaires à la compréhension des états financiers consolidés.

On y trouve notamment :

- les méthodes de consolidation retenues,

- le périmètre de consolidation,

- les règles comptables appliquées,

- et les informations sur les risques, engagements et jugements significatifs.

À retenir

Les états financiers consolidés forment un ensemble indissociable.

Chacun apporte un éclairage complémentaire sur la situation, la performance et les flux du groupe.

Pris isolément, ils sont incomplets. Pris ensemble, ils permettent une lecture économique globale et cohérente du groupe.

3. Une logique de présentation différente des comptes individuels

Les états financiers consolidés ne se distinguent pas uniquement par leur périmètre. Ils obéissent également à une logique de présentation spécifique, directement liée à la vision économique du groupe.

Là où les comptes individuels traduisent une réalité juridique, les comptes consolidés cherchent à restituer une lecture économique globale, orientée vers les utilisateurs des états financiers

3.1. Une approche économique avant une approche juridique

En consolidation, le groupe est analysé comme une seule entité économique. Cette approche implique plusieurs conséquences majeures sur la présentation des états financiers :

- la société mère et les filiales ne sont plus considérées séparément ;

- les relations internes au groupe sont neutralisées ;

- seules les relations avec les tiers sont mises en avant.

Ainsi, la présentation des états consolidés vise avant tout à répondre aux besoins des investisseurs, des banques, des analystes financiers, et des autorités de supervision.

L’objectif n’est plus de respecter une logique patrimoniale entité par entité, mais de fournir une information utile à la prise de décision à l’échelle du groupe.

3.2. Une lecture orientée performance, risque et trésorerie

Les états financiers consolidés mettent l’accent sur trois dimensions clés :

- la performance globale du groupe, via le compte de résultat consolidé ;

- la structure financière réelle, via le bilan consolidé ;

- la génération de cash, via le tableau des flux de trésorerie.

Cette logique permet d’évaluer la rentabilité des activités consolidées, d’analyser la capacité du groupe à faire face à ses engagements, et de mesurer la solidité financière globale.

Contrairement aux comptes individuels, certains indicateurs prennent ici tout leur sens :

- EBITDA consolidé,

- endettement net consolidé,

- capacité d’autofinancement consolidée.

3.3. Une présentation normalisée pour favoriser la comparabilité

Un autre objectif fondamental des états financiers consolidés est la comparabilité dans le temps et entre groupes.

C’est pourquoi les référentiels comptables imposent :

- des formats de présentation normalisés,

- des règles homogènes de reconnaissance et d’évaluation,

- et des informations détaillées en annexe.

Grâce à cette normalisation, les utilisateurs peuvent comparer plusieurs groupes entre eux, suivre l’évolution d’un même groupe sur plusieurs exercices, et analyser les performances indépendamment des structures juridiques sous-jacentes.

Les états financiers consolidés ne sont pas seulement des comptes “plus larges”. Ils traduisent une philosophie différente de l’information financière, centrée sur la réalité économique du groupe, la performance globale et la capacité à générer de la valeur.

4. Ce qu’il faut retenir pour bien lire des états financiers consolidés

Lire des états financiers consolidés ne consiste pas à parcourir des tableaux ligne par ligne.

C’est avant tout un exercice d’analyse économique, qui suppose d’adopter les bons réflexes et d’éviter certains pièges classiques.

4.1. Les bons réflexes de lecture à adopter

Premier réflexe : identifier le périmètre de consolidation

Avant toute analyse chiffrée, il faut savoir qui est inclus dans les comptes :

- quelles filiales sont consolidées,

- selon quelles méthodes,

- et lesquelles sont exclues (et pourquoi).

Un résultat consolidé n’a de sens que par rapport à son périmètre.

Deuxième réflexe : comprendre les méthodes de consolidation utilisées

Intégration globale, mise en équivalence, intégration proportionnelle (selon les référentiels) n’ont pas le même impact sur :

- le chiffre d’affaires,

- le résultat,

- le bilan,

- et les ratios financiers.

Lire un chiffre consolidé sans connaître la méthode appliquée, c’est prendre le risque d’une mauvaise interprétation.

Troisième réflexe : raisonner “groupe” et non “société”

En consolidation, on oublie la logique filiale par filiale. Il faut se poser les questions suivantes :

- le groupe crée-t-il de la valeur globalement ?

- quelle est sa capacité à générer des flux de trésorerie ?

- quel est son niveau réel d’endettement ?

Les comptes consolidés répondent à ces questions, pas les comptes individuels.

Quatrième réflexe : lire attentivement l’annexe consolidée

L’annexe est souvent plus informative que les états eux-mêmes. On y trouve notamment :

- la description du périmètre,

- les méthodes comptables retenues,

- les jugements significatifs,

- et les principales hypothèses.

Une bonne lecture consolidée commence presque toujours par l’annexe.

4.2. Les pièges classiques à éviter absolument

Piège n°1 : comparer des comptes consolidés et individuels sans précaution

Comparer le résultat d’une société mère à un résultat consolidé n’a aucune pertinence.

Ce sont deux logiques, deux périmètres, deux finalités différentes.

Piège n°2 : ignorer les éliminations intra-groupe

Un chiffre d’affaires consolidé est net des ventes internes.

Un résultat consolidé est net des marges internes non réalisées.

Oublier cela peut conduire à surestimer la performance, ou mal comprendre les variations d’une année sur l’autre.

Piège n°3 : surinterpréter les pourcentages de détention

Détenir 49 %, 50 % ou 60 % ne dit pas tout. Ce qui compte, c’est :

- le contrôle réel,

- la méthode de consolidation appliquée,

- et les droits économiques associés.

Piège n°4 : analyser les ratios sans tenir compte du référentiel

Un ratio consolidé en IFRS peut être très différent du même ratio en normes locales.

Les règles d’évaluation (juste valeur, provisions, impôts différés…) influencent fortement les chiffres.

4.3. Le lien fondamental avec les méthodes de consolidation

Les méthodes de consolidation ne sont pas un détail technique : elles conditionnent la lecture des comptes.

- Intégration globale :

le lecteur analyse l’ensemble des actifs, passifs, produits et charges comme si le groupe était une seule entité. - Mise en équivalence :

le lecteur raisonne davantage en termes de performance économique partagée, sans détail opérationnel. - Intégration proportionnelle (selon référentiels) :

le lecteur doit interpréter les chiffres comme une quote-part de contrôle économique.

Autrement dit, bien lire des comptes consolidés suppose de maîtriser les méthodes de consolidation. Sans cette clé de lecture, les chiffres perdent une grande partie de leur sens.

Lire des états financiers consolidés, ce n’est pas lire plus de chiffres. C’est lire autrement :

- avec une logique groupe,

- une compréhension du périmètre,

- une maîtrise des méthodes,

- et une attention particulière aux éliminations et aux hypothèses.

C’est cette lecture structurée qui transforme les comptes consolidés en véritable outil d’analyse et de décision.

Conclusion – Les états financiers consolidés comme outil d’analyse du groupe

Les états financiers consolidés offrent une lecture globale, économique et fidèle de la performance et de la situation financière d’un groupe, au-delà des frontières juridiques des sociétés qui le composent.

Ils constituent ainsi un outil central d’analyse, de pilotage et de prise de décision pour les dirigeants, investisseurs et partenaires financiers.

ANASS RADI

Expert IFRS

Ces articles peuvent vous intéresser