Entités ad hoc :

faut-il les inclure dans le périmètre de consolidation ?

ANASS RADI

Expert IFRS

- mis à jour le 18 février 2026

- 12:00

- 00Min

- 00Sec

- 2.1 Une détention faible ne signifie pas absence de contrôle

- 2.2 Quand le capital n’est qu’un habillage juridique

- 2.3 Des situations inverses également fréquentes

- 2.4 Entités ad hoc : pas toujours minoritaires, parfois détenues majoritairement

- 2.5 Enron : l’exemple qui a changé la lecture des entités ad hoc

Le point de départ

Les entités ad hoc sont souvent discrètes dans les organigrammes, mais centrales dans la réalité économique des groupes.

Elles portent un projet, un actif, un financement. Elles ont parfois peu de capital, peu de salariés… et pourtant beaucoup d’enjeux.

Sur le terrain, c’est l’un des sujets qui génère le plus de confusions.

Beaucoup de lecteurs pensent qu’une faible détention signifie automatiquement une absence de consolidation. C’est là que l’erreur commence.

Les normes IFRS — à travers l’ancienne interprétation SIC-12, aujourd’hui intégrée dans IFRS 10 — ont justement été conçues pour répondre à ces situations. Elles rappellent une idée simple : le contrôle ne se mesure pas au capital, mais à la réalité économique.

C’est aussi pour cette raison que les entités ad hoc font partie des zones sur lesquelles les auditeurs se concentrent particulièrement. Une mauvaise analyse peut masquer des risques, des dettes ou des engagements significatifs, et remettre en cause la fiabilité de l’ensemble des comptes consolidés.

L’objectif de cet article est simple :

aider le lecteur à comprendre quand une entité ad hoc doit entrer dans le périmètre de consolidation, quels sont les bons réflexes à adopter, et pourquoi ces structures méritent toujours une attention particulière.

1. Entité ad hoc : de quoi parle-t-on vraiment en pratique ?

Dans la pratique, une entité ad hoc n’est presque jamais créée “par hasard”.

Elle répond à un objectif précis : financer un actif, porter un projet, isoler un risque, sécuriser une opération.

Dans les groupes cotés, on retrouve très souvent ce type de structure dans :

- le financement immobilier (sociétés de portage d’immeubles),

- les projets d’infrastructures ou d’énergie,

- les opérations de titrisation ou de financement structuré,

- ou encore la logistique et le transport dédiés à une activité unique.

Juridiquement, ces entités sont souvent simples : peu de capital, peu de salariés, parfois même aucune autonomie opérationnelle. Mais économiquement, elles sont rarement neutres.

1.1 Une structure créée pour servir une seule logique économique

Ce qui caractérise une entité ad hoc, ce n’est pas sa forme juridique, mais sa finalité.

Son activité n’existe pas pour elle-même. Elle est conçue pour fonctionner au service d’une autre entité, souvent la maison mère ou un pôle du groupe.

Dans la réalité, on observe par exemple :

- des sociétés immobilières dont les immeubles sont loués quasi exclusivement au groupe,

- des véhicules de financement dont les flux servent à refinancer une activité précise,

- ou des sociétés projets dont les décisions clés sont verrouillées dès leur création.

L’entité existe, mais la stratégie est ailleurs.

1.2 Pourquoi ces structures posent problème en consolidation

La confusion commence souvent parce que l’on regarde d’abord le capital détenu. Or, dans les entités ad hoc, le capital est rarement le bon indicateur.

Dans de nombreux groupes cotés :

- la détention est faible (5 %, 10 %, parfois 0 %),

- mais les décisions majeures sont prises par le groupe,

- et les risques économiques finissent par lui revenir.

C’est précisément pour traiter ces situations que les normes IFRS ont introduit, dès SIC-12 puis IFRS 10, une lecture fondée sur la substance économique.

1.3 Exemples observés dans les groupes cotés

Sans citer de cas isolé, on retrouve régulièrement dans les publications financières :

- des banques utilisant des véhicules dédiés pour des opérations de titrisation,

- des groupes énergétiques utilisant des sociétés projets (SPV) dédiées pour financer et exploiter une centrale ou un parc renouvelable spécifique,

- des groupes d’infrastructure créant des entités projets pour une concession ou un chantier spécifique.

Dans tous ces cas, la question clé n’est jamais : « Qui détient le capital ? »

Mais plutôt :

« Qui a conçu la structure, qui la pilote, et qui en supporte les conséquences économiques ? »

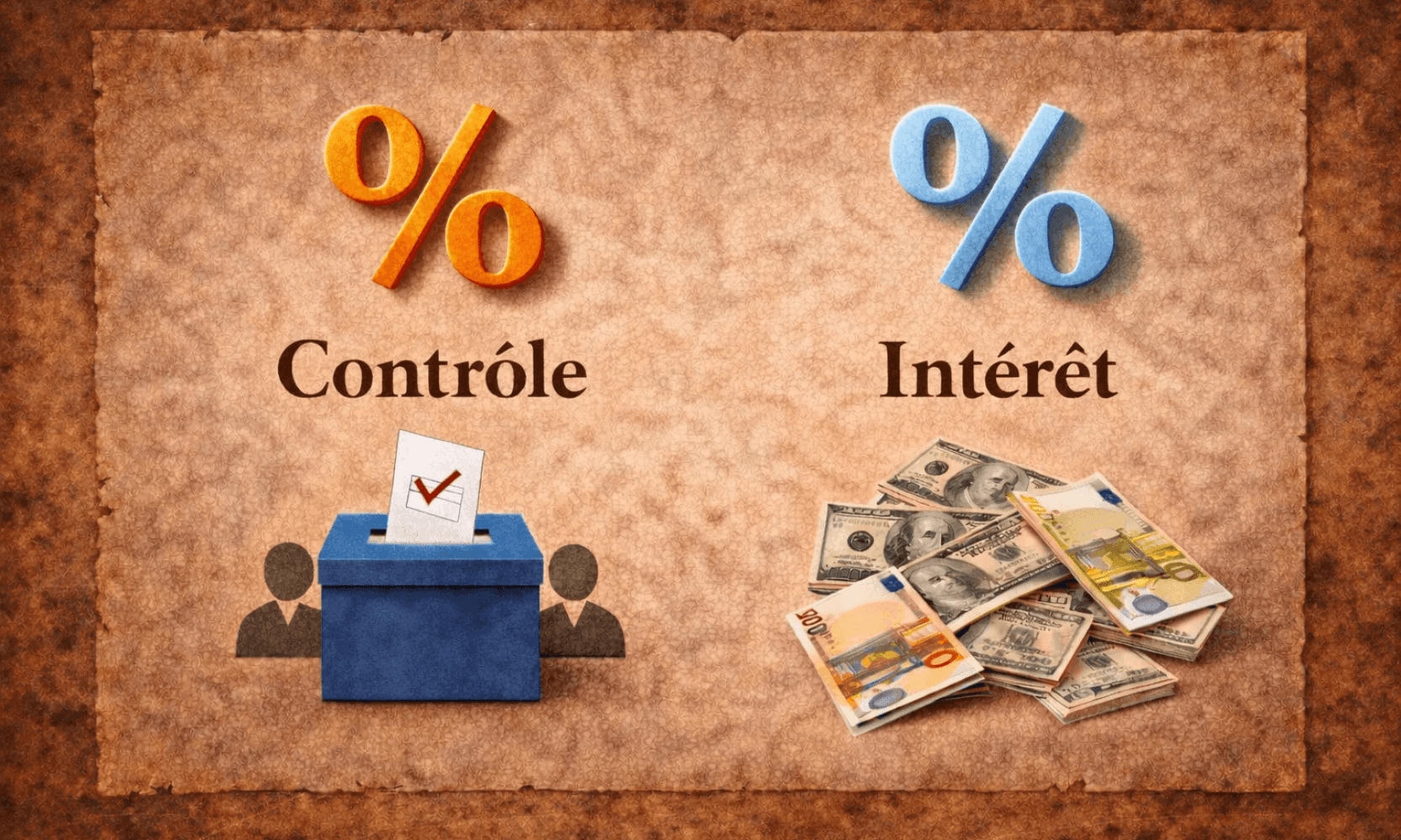

2. Pourquoi le pourcentage de détention est souvent trompeur

Lorsqu’on analyse le périmètre de consolidation, le premier réflexe est presque toujours le même : regarder le pourcentage de capital détenu.

C’est un réflexe compréhensible… mais insuffisant, surtout lorsqu’il s’agit d’entités ad hoc.

Concrètement, les structures ad hoc sont justement conçues pour décorréler le capital du pouvoir réel.

2.1 Une détention faible ne signifie pas absence de contrôle

Dans de nombreux groupes cotés, on observe des entités ad hoc :

- détenues à 5 % ou 10 %,

- parfois même sans aucune participation directe,

- mais entièrement dépendantes d’un seul groupe pour fonctionner.

Le capital est souvent réparti entre plusieurs investisseurs “passifs”, dont le rôle se limite à apporter des fonds.

Les décisions clés, elles, sont prises ailleurs.

Le contrôle ne se lit pas dans le pourcentage, mais dans la gouvernance.

2.2 Quand le capital n’est qu’un habillage juridique

Dans la pratique, le capital des entités ad hoc est souvent structuré pour répondre à des contraintes réglementaires, fiscales ou financières.

On retrouve par exemple :

- des investisseurs tiers présents uniquement pour respecter une forme juridique,

- des participations symboliques sans véritable droit de décision,

- ou des montages où le groupe détient peu de capital mais conserve la main sur l’essentiel.

Sur le terrain, le capital est parfois là pour rassurer… pas pour gouverner.

2.3 Des situations inverses également fréquentes

À l’inverse, il existe aussi des cas où un groupe détient une majorité du capital, sans pour autant exercer un contrôle réel.

Cela se rencontre notamment lorsque :

- des pactes d’actionnaires limitent fortement le pouvoir de décision,

- des droits de veto sont accordés à des tiers,

- ou la gestion opérationnelle est confiée à une autre partie.

Dans ces situations, la majorité du capital ne suffit pas à conclure à un contrôle au sens IFRS.

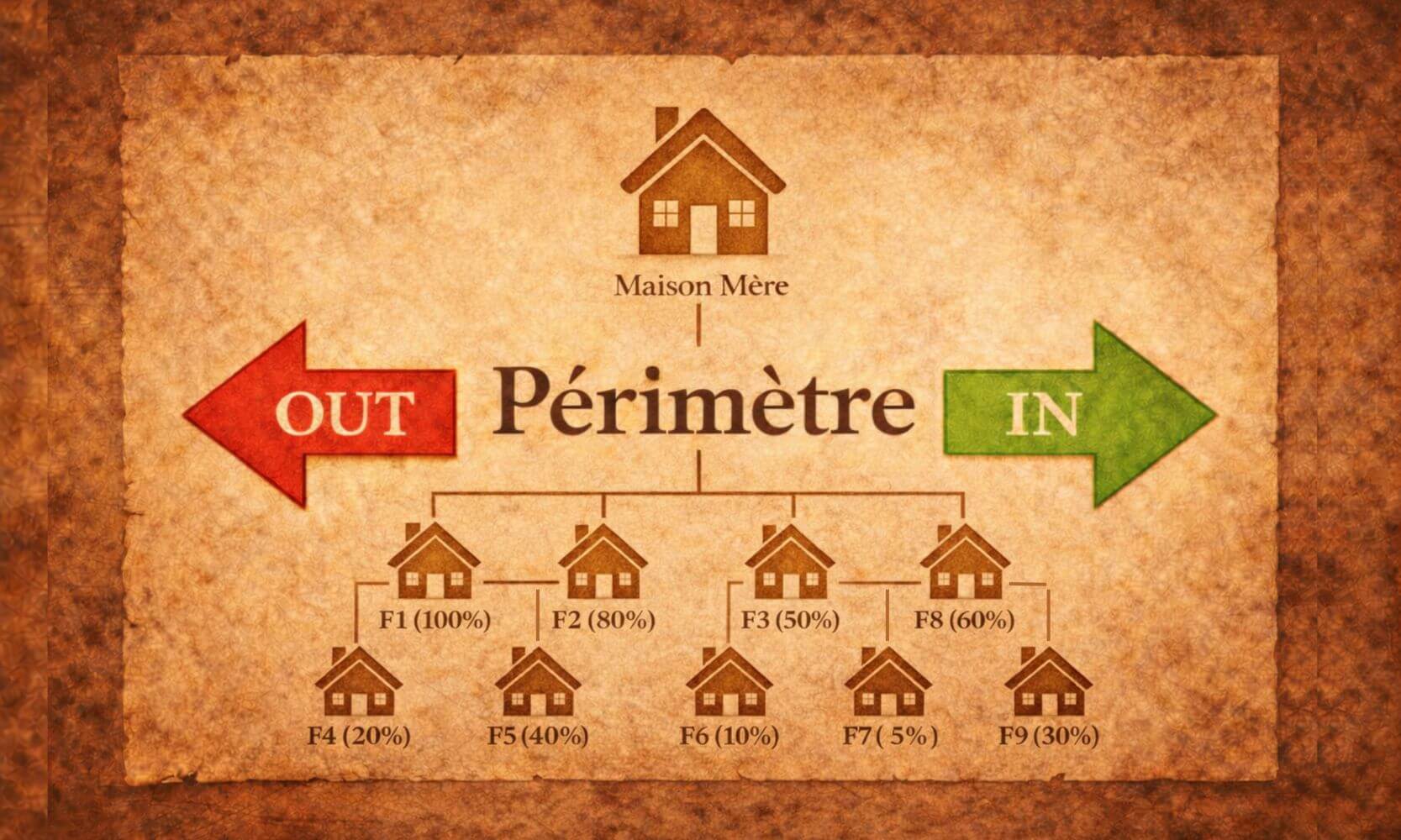

2.4 Entités ad hoc : pas toujours minoritaires, parfois détenues majoritairement

Contrairement à une idée répandue, une entité ad hoc n’est pas nécessairement détenue à 5 % ou 10 %.

Dans de nombreux groupes, ces structures sont détenues à 100 % ou de manière majoritaire, tout en conservant une logique d’entité ad hoc.

C’est souvent le cas lorsque le groupe souhaite :

- isoler juridiquement un projet ou un actif précis,

- sécuriser un financement,

- ou structurer une opération spécifique sans la mélanger avec le reste des activités.

Dans ces situations, la question de la consolidation ne se pose d’ailleurs pas en pratique :

la détention majoritaire et le contrôle économique convergent, et l’entité est intégrée globalement.

La particularité de l’entité ad hoc ne tient donc pas au pourcentage détenu, mais à sa finalité limitée, à son absence d’autonomie réelle et à son objet exclusivement dédié.

2.5 Enron : l’exemple qui a changé la lecture des entités ad hoc

Le cas de Enron est souvent cité parce qu’il illustre un mécanisme très concret : l’usage d’entités ad hoc (SPE) pour maintenir certaines dettes et pertes hors bilan.

À l’époque, ces structures n’étaient pas consolidées, car l’analyse se focalisait principalement sur la détention du capital et sur une lecture formelle du contrôle.

Résultat : une partie significative de l’endettement et des risques du groupe restait hors bilan, donnant une image artificiellement favorable de sa situation financière.

Lorsque ces engagements sont remontés à la surface, l’équilibre s’est effondré.

Ce n’est pas l’existence des entités ad hoc en soi qui a posé problème, mais leur non-consolidation alors qu’Enron en supportait l’essentiel des risques et en captait les bénéfices.

C’est précisément ce type de dérive qui a conduit les normes IFRS à renforcer l’analyse du contrôle en substance, en mettant fin à une approche purement capitalistique.

À retenir

Le pourcentage de détention est un indice, jamais une conclusion.

Dans les entités ad hoc, il est souvent le moins pertinent des indicateurs.

3. La grille IFRS : pouvoir, rendements et risques

(l’héritage direct de SIC-12 intégré dans IFRS 10)

Pour analyser une entité ad hoc, les IFRS ne demandent pas de cocher des cases juridiques.

Elles imposent une lecture simple, mais exigeante, fondée sur trois questions clés, à poser dans cet ordre.

3.1 Qui détient le pouvoir réel ?

La première question est celle du pouvoir.

En réalité, il s’agit de comprendre qui prend les décisions qui comptent vraiment.

Pas les décisions formelles du quotidien, mais celles qui :

- orientent l’activité,

- modifient la stratégie,

- ou impactent significativement les résultats.

Dans les entités ad hoc, ce pouvoir est souvent inscrit dès l’origine :

- dans les statuts,

- dans des contrats de gestion,

- ou dans des clauses qui limitent toute autonomie réelle.

Celui qui a conçu la structure est souvent celui qui la pilote.

3.2 Qui capte les rendements économiques ?

La deuxième question porte sur les rendements.

Autrement dit : qui bénéficie réellement de la performance de l’entité ?

Dans la pratique, on observe fréquemment que :

- les flux économiques remontent quasi exclusivement vers le groupe,

- les marges sont contractualisées,

- ou les résultats sont mécaniquement orientés vers un bénéficiaire unique.

Même lorsque des investisseurs tiers sont présents, leurs rendements sont parfois plafonnés, fixes ou secondaires.

Celui qui bénéficie de l’essentiel des gains économiques n’est pas toujours celui qui détient le capital.

3.3 Qui supporte les risques majeurs ?

Enfin, la troisième question concerne les risques.

C’est souvent là que la réalité économique apparaît le plus clairement.

Il faut se demander :

- qui supporte les pertes en cas de difficulté,

- qui garantit la dette,

- qui intervient si l’équilibre financier se dégrade.

Dans de nombreuses entités ad hoc observées dans les groupes cotés :

- la maison mère apporte des garanties,

- sécurise les financements,

- ou absorbe les risques résiduels.

Quand les choses vont mal, c’est souvent le groupe qui paie.

Ce que cette grille change concrètement

Cette approche explique pourquoi :

- une entité peut être consolidée sans majorité de capital,

- une structure juridiquement indépendante peut entrer dans le périmètre,

- et certaines entités “hors bilan” doivent en réalité être intégrées.

Dans les faits, cette grille oblige à sortir d’une lecture confortable et à regarder la substance économique.

À retenir

Contrôler une entité ad hoc, c’est avoir le pouvoir de décision, capter les rendements et supporter les risques.

Le capital n’est qu’un élément parmi d’autres, souvent le moins révélateur.

4. Quand une entité ad hoc doit entrer dans le périmètre de consolidation

Une entité ad hoc n’entre pas dans le périmètre parce qu’elle est “technique” ou “atypique”.

Elle y entre lorsque, dans les faits, le groupe en est le véritable pilote économique.

En réalité, certains signaux sont récurrents. Pris isolément, ils peuvent sembler anodins. Pris ensemble, ils conduisent très souvent à une intégration globale.

4.1 Une activité exercée quasi exclusivement pour le groupe

C’est l’un des indicateurs les plus fréquents. Lorsque l’entité ad hoc :

- n’a qu’un seul client réel,

- travaille presque exclusivement pour une entité du groupe,

- ou dépend totalement de contrats intra-groupe,

son autonomie économique est très limitée.

On observe cela régulièrement dans :

- des sociétés de portage immobilier louant leurs actifs quasi exclusivement au groupe,

- des structures logistiques dédiées à une seule activité,

- ou des sociétés projets dont les revenus sont contractuellement sécurisés par le groupe.

Une entité qui ne vit que par le groupe est rarement indépendante.

4.2 Des décisions clés verrouillées dès la création

Dans beaucoup de montages, les règles du jeu sont fixées dès l’origine. Les statuts ou les contrats prévoient que :

- certaines décisions ne peuvent être prises sans l’accord du groupe,

- la stratégie est prédéfinie,

- ou la durée de vie de l’entité est encadrée.

Pratiquement, cela se rencontre souvent dans :

- les projets d’infrastructure,

- les concessions,

- ou les véhicules de financement dédiés.

Quand les décisions structurantes sont verrouillées, le contrôle est souvent déjà là.

4.3 Une exposition économique concentrée sur le groupe

C’est souvent le critère décisif. Lorsque l’entité rencontre des difficultés, il faut se demander : qui absorbe le choc ?

Dans de nombreux cas observés :

- le groupe garantit les financements,

- couvre les pertes potentielles,

- ou s’engage à maintenir l’équilibre financier.

Autrement dit, même si des tiers apparaissent au capital, le risque réel repose sur le groupe.

Celui qui supporte les pertes contrôle souvent la réalité économique.

Ce qu’il faut retenir

Les entités ad hoc rappellent une réalité fondamentale de la consolidation IFRS :

le contrôle ne se lit pas dans la forme juridique, ni dans le pourcentage de détention, mais dans la réalité économique.

Qu’elles soient détenues à 5 %, à 51 % ou à 100 %, ces structures méritent toujours une analyse attentive. Leur finalité limitée, leur dépendance économique et la concentration des risques sont souvent plus révélatrices que leur capital affiché.

Les scandales passés comme les pratiques actuelles des groupes cotés montrent une chose : ce qui est “hors périmètre” peut parfois peser plus lourd que ce qui est consolidé.

Pour le lecteur des comptes consolidés, l’enjeu n’est pas de maîtriser les normes, mais de se poser les bonnes questions, dans le bon ordre : qui décide, qui bénéficie, qui supporte les risques.

C’est à ce prix que les états financiers consolidés cessent d’être une lecture formelle pour devenir une véritable lecture économique du groupe.

ANASS RADI

Expert IFRS

- 2.1 Une détention faible ne signifie pas absence de contrôle

- 2.2 Quand le capital n’est qu’un habillage juridique

- 2.3 Des situations inverses également fréquentes

- 2.4 Entités ad hoc : pas toujours minoritaires, parfois détenues majoritairement

- 2.5 Enron : l’exemple qui a changé la lecture des entités ad hoc